作者及其成果

-

- 于宏源

- 研究员

- 欧洲研究中心

- 比较政治和公共政策研究所 所长

- [email protected]

- 新开发银行的发展创新

- 新开发银行的发展创新

- “一带一路”视角下构建合作共赢的国际话语体系

- 试论俄罗斯开发远东及中俄深化合作的新机遇

- 西藏融入“一带一路”的国际挑战与战略选择

- 互联互通战略与中国国家安全——基于地缘政治视角的互联互通

- 启动海上丝绸之路建设南海和平之海

- “一带一路”倡议与2030年可持续发展议程的对接

- 中国海外利益保护私营化初探

- 蒙古国参与“一带一路”倡议——国内动因、实施路径及存在问题

- “中澳对话:G20与地区倡议”国际学术研讨会综述

- 印缅关系是否将影响中缅关系?

- 印度可以为金砖国家合作做出新贡献

- 携手支点国家,共推发展战略

- 开启中波合作新时代

- 金砖国家将建立更密切合作伙伴关系

- 南非的“金砖”身份不可代替

- 新开发银行和智库伙伴共同鸣响五重奏

- 中国中标印尼高铁 日本又挨一记闷棍

- 为构建新型国际关系提供智力支撑

周边战略矿产资源治理合作探析

于宏源

2015-01-06

战略矿产资源

安全挑战

治理合作

周边外交

简介

周边国家对中国战略矿产海外供给的重要性日益显现,其中两个因素决定着中国战略矿产资源的安全,一是便利的运输条件,这是安全并及时获得矿产资源的重要保证;二是周边国家在全球战略矿产资源生产中所占据的重要地位。当前中国与周边国家的战略矿产资源合作关系主要受制于两个方面:一是中国与周边国家因政治和经济关系发展不平衡带来的问题;二是区域外大国与中国的地区博弈对周边国家的影响,这两个方面相互联系、彼此影响。如何调整政治关系来稳定或促进战略矿产资源贸易是中国周边外交的重要任务。因此,积极推动与周边国家的战略矿产资源合作是中国和周边国家合作的重要内容。在周边外交中,中国需倡导合作发展理念,通过外交保障、机制设计、通道保障等多种途径实现矿产资源供给安全,积极推动周边合作才可能实现真正的和平发展与共同安全。

正文

战略矿产是对经济发展、国防安全和基本民生具有重要影响的自然资源。经济发展中近90%的能源、80%以上的工业原料和70%以上的农业生产资料来自于战略矿产资源。随着工业化进程的推进,对战略矿产资源的争夺、开发、利用和占有一直是世界政治和经济发展的焦点。21世纪以来,中国经济持续高速增长,战略矿产资源的消费和进口数量迅速增加。[1] 在中国工程院定义的45种战略矿产中,中国短缺或不能保障自给的多达27种,其中一半以上依赖从周边地区进口。[2] 随着中国对周边战略矿产资源进口需求的持续增长,如何科学判断资源供应形势、有效保障海外供应成为影响国计民生的重要问题。本文试图从地缘政治视角分析周边地区在中国战略矿产供应中面临的挑战,以及中国周边外交为保障战略矿产资源的供应所应该采取的策略。

一、中国战略矿产资源严重依赖周边地区

战略矿产资源问题是典型的全球性问题,它具有不可分割性和渗透性的特点。所谓不可分割性是指全球战略矿产资源的供应和运输航道问题所涉及的范围是全球性的,需要所有国家共同应对。渗透性是指战略矿产资源与经济、社会、环境等其他问题紧密联系,相互影响、相互作用。战略矿产资源体系的有效运转,不仅同政治和经济政策紧密相关,也同生产国、过境国、消费国的社会状况及公共政策的有效运行密切相关。

在全球化的今天,战略矿产资源出口地所受到的政治和外交压力,大国对海上航道的控制等都成为影响其全球流动的重要因素。美国海军分析中心的报告指出,对战略矿产资源的任何扰动,不仅影响国家安全,而且影响世界经济的稳定。[3] 基于战略资源分布不均匀造成的大国冲突是地缘政治理论产生的重要基础。迈克尔·克莱尔是一位极端的峰值主义者,他认为世界主要的油气和矿产资源的生产将逐渐达到峰值,世界上许多关键的能源和矿产资源将迅速耗尽。他强调,“容易开采的油气和矿产资源的时代已结束,从现在起,资源开发的难度增加,需要探索更遥远和危险的区域,世界将进入资源普遍不足的时代。”克莱尔认为,人类已处于一个资源匮乏和剩余资源争夺的时代。这一时代有五个特征:不可再生资源迅速枯竭、新的可替代资源开发不足、人口增长产生巨大的新消费阶层、成本和技术以及生态等因素限制资源开发、气候变化对资源能源造成负面效应。克莱尔将对剩余资源的争夺和国际体系变革联系起来,世界主要国家和资源公司为了保障未来生产的可持续性,将围绕剩余资源展开竞争。在这一竞争中,只有确保关键资源供应链安全的国家,才可能在全球秩序中确立自身的位置和影响力。[4]

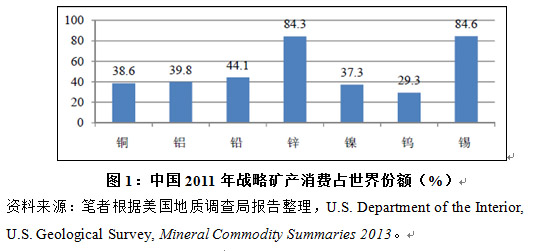

全球资源消费与经济发展、人口增长密切相关。中国经济崛起和发展带动全球经济持续增长,资源消费进入新的增长周期并在数量上达到空前高度。林毅夫认为,未来十多年,中国经济将持续发展并可能维持8%的增长速度。在此背景下,中国对全球矿产资源的需求保持大规模持续增长的总体态势将难以改变,因此使中国在全球战略矿产资源的消费中占据举足轻重的地位。[5] 2011年,中国的锌、锡消费量接近全球消费总量的90%,铜、铝、铅等的消费量也接近或超过全球总消费量的40%(图1)。[6]

中国的战略矿产资源储量丰富,但种类不全、人均占有不足,需求量较大的黑色金属(铁、锰、铬)和产销量占95%以上的四大有色金属(铜、铝、铅、锌)等大宗金属矿产资源储量不足。此外,中国人口众多,目前矿产资源人均探明储量占世界平均水平的58%,居世界第53位;其中,战略矿产资源铝土和铜的储量分别相当于世界平均水平的14.2%和28.4%,镍的储量仅相当于世界平均水平的7.9%。[7] 因此,中国必须依靠大量海外进口保障战略矿产的供应,进口贸易额已由2006年的2,303亿美元增至2010年的4,829亿美元,年均增长20.3%,增速为全球之首;“十一五”期间中国战略矿产资源进口额占全国进口总额的三分之一左右。[8]

战略矿产资源的保障程度可以用对外依存度和进口集中度来衡量。对外依存度是指一国某一类或某一种矿产资源的净进口量与该国国内该类或该种矿产资源消费量的比值。2011年的统计数据显示,中国铬矿对外依存度为97.4%,铁矿为73.2%,镍矿为72.6%,铜矿为65.7%。集中度则是指进口矿产来源国的数量,数量越少,集中度越大。目前中国1/3的战略矿产资源进口集中度超过80%,如铝土和镍的进口集中度约为95%,铁矿石为90%,钾肥为85%。[9] 不仅如此,从中国海关网2012年主要进口大宗商品数据来看,中国相关战略矿产资源的进口主要集中在中国周边国家。

中国地处亚洲东部,深入亚洲大陆内腹,接壤的国家包括:南部的越南、老挝、缅甸,西南和西部的印度、不丹、尼泊尔、巴基斯坦、阿富汗,西北部的塔吉克斯坦、吉尔吉斯斯坦、哈萨克斯坦,北部的蒙古国和俄罗斯,东部的朝鲜,同时又与日本、菲律宾、马来西亚、印度尼西亚、文莱、澳大利亚等国隔海相望。加上邻近的韩国、新加坡、柬埔寨、泰国、孟加拉国、斯里兰卡、伊朗、乌兹别克斯坦、土库曼斯坦等国,中国的周边邻国占亚洲国家的半数以上。便利的交通和丰富的战略矿产资源储备使周边地区成为中国战略矿产资源的重要供应地。据统计,周边国家主要战略矿产资源的储量占全球的比例均超过20%,如铁33.9%、铜22.6%、镍23.1%、钨26.6%、锡35.4%、钾盐27.6%,其中仅俄罗斯的有色金属出口就达到全球总量的16%。[10] 2010年世界铝土矿产量为2.02亿吨,而铝土矿主要集中在中国周边的澳大利亚、印度和印度尼西亚等国。2010年全球镍产量为153.26万吨,主要集中在中国周边的俄罗斯、印尼、菲律宾和澳大利亚等国。[11]

截至2012年,周边国家已经成为中国进口镍、铝土、煤炭等战略矿产资源的重要供应地,2011年,中国97%的进口镍来自印尼和菲律宾,占进口总量的比例分别为52%和45%;来自印尼和澳大利亚的进口铝土分别占78%和11%;83%的进口煤炭来自印尼、澳大利亚、越南、蒙古国等周边国家;43.3%、10.7%、2.3%的进口铁矿石分别来自澳大利亚、印度和俄罗斯;44%的进口钾矿来自俄罗斯和白俄罗斯;20%的进口铜矿来自蒙古国和澳大利亚。2010年,45.3%的进口铀矿来自泰国和马来西亚。另有部分周边国家的战略矿产资源虽在中国战略矿产资源的进口中所占比重不大,但发展潜力巨大。

二、中国周边外交面临战略矿产资源安全挑战

周边国家在中国战略矿产资源进口中的重要地位,决定了周边外交应该将战略矿产资源安全纳入考虑范围。具体包括以下两个问题:一是中国与周边国家战略矿产资源进出口受政治因素影响的程度和水平;二是如何通过政治关系的调整来稳定或促进战略矿产资源的交易。总体上看,由于中国在短期内尚难获得战略矿产资源的议价权,当相关国家的战略矿产资源出口价格及国内政治经济秩序出现变动时,中国会因此而遭受损失。[12] 2000年到2010年间,铁矿石、铜、镍的价格分别上涨3.8倍、3.2倍和1.5倍,致使中国遭受较大经济损失。[13] 因此,当前中国在处理与周边国家关系时,针对战略矿产资源的进口,应着重考虑以下三个方面的影响:一是地区政治关系和经济关系发展不平衡的影响;二是周边国家内部的资源民族主义的影响;三是域外大国与中国博弈产生的影响,如美国重返亚太的影响。这三个方面相互联系、彼此影响。

(一)地区政治经济关系发展不平衡的影响

政治经济关系不平衡造成的影响可以分为两类:一是政治关系总体良好,但在战略矿产资源进出口方面受价格、市场等经济因素的影响,需要通过进一步密切或深化政治关系加以应对,如中国与俄罗斯、哈萨克斯坦的关系;二是政治关系不稳定,或是战略矿产资源供应国希望利用资源实现国内政治目标,从而导致中国进口相关战略矿产资源的稳定性受到影响,比如印尼、印度和蒙古国。

俄罗斯是世界上铁矿石资源较为丰富的国家之一,也是世界主要钢铁生产国之一。美国矿业局1995年公布的部分国家铁矿石、铁金属储量和储量基础的数据显示,俄罗斯的铁矿石储量高达640亿吨,占全球储量约14.5%,铁矿石储量基础达780亿吨,铁金属储量达240亿吨,铁金属储量基础达290亿吨,[14] 实际上,得天独厚的地缘优势、中俄之间业已结成的全面战略协作伙伴关系以及双方日益强化的政治经济关系,已经为两国进一步拓展矿产资源贸易奠定了基础,但2010年中国从俄罗斯进口铁矿石998万吨,约为总进口量的1.4%(6.86亿吨)。[15] 与此类似,哈萨克斯坦固体矿产资源丰富,境内共有90多种矿藏、1,200多种矿物原料,已探明的黑色、有色、稀有和贵重金属矿产地超过500处,钨、铀、铬、铅、锌、铜、铁等矿藏储量占全球储量的比例在全世界名列前茅。[16] 但中哈战略矿产资源贸易量却很少。因此,中国与俄罗斯、哈萨克斯坦的战略矿产资源合作存在较大发展空间。

第二类国家包括印度、蒙古国等。印度铁矿石储量约为全球8%,曾是中国重要的铁矿石来源国,在20世纪90年代印铁矿石曾一度占中国进口份额的25%,[17] 但印度出于国内政治和经济考虑,自2012年以来对华出口大幅度缩减。作为中国北方重要邻国,蒙古国与中国拥有四千多公里的共同边境线。蒙古国地处中亚东西向巨型铜金多金属成矿带中东段,矿产资源丰富。然而在矿产资源方面,蒙古国也希望借助自身在部分矿产种类上的储量优势,与包括中国在内的各大国展开周旋,尤其是希望以此实现摆脱中国影响的政治目标。

(二)周边地区资源民族主义的影响

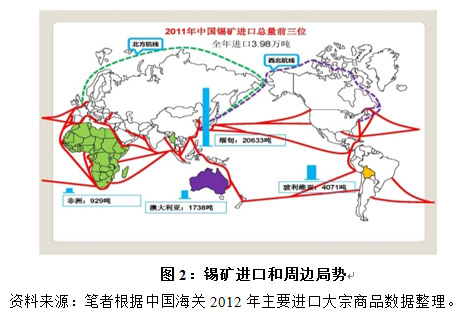

复杂的周边环境日益影响到中国的战略矿产资源供应。中国是世界上邻国最多的国家之一,与中国陆地接壤的国家为14个,陆地边界线为2.2万公里;与中国隔海相望的国家有6个,大陆海岸线为1.8万公里;还有非接壤但有着密切关系的近邻国家。中国周边国家的政治经济多样性突出,社会制度差异巨大,由于历史和现实的原因,中国与周边国家间的信任度有待深化,特别是受到美国的不断渗透和影响,中国周边关系日益复杂。例如,2011年中国2/3以上的进口锡矿来自缅甸,但随着缅甸国内民主化和反华势力的增加,中国的矿产进口面临潜在风险(图2)。

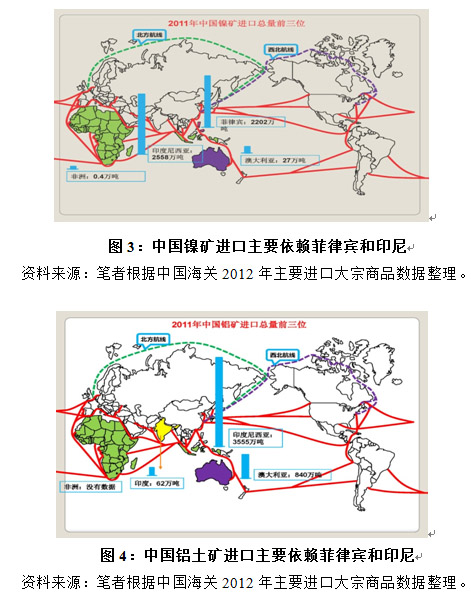

中国和东南亚国家间的矿产资源贸易关系目前正受到国际水域问题的影响。印度尼西亚为世界上重要的矿业生产国,其中锡、煤炭、铜、镍产量居世界前列,锡的产量位居世界第二位,铜和镍位于世界第五位。菲律宾的铜矿储量居世界第四位、镍矿居世界第五位、铬矿居世界第六位。中国镍矿的海外来源地主要是印尼和菲律宾,2011年97%的镍来自印尼和菲律宾,占进口总量比例分别为52%和45%(图3)。中国铝土的海外来源地主要是印尼,2011年占进口总量比例为78%(图4)。但围绕中国在湄公河上游修建水电站的问题,泰国、柬埔寨等东南亚国家出现了诸多针对中国的负面舆论。[18] 此外,近年来围绕海洋权益的争议,也影响了越南、马来西亚、菲律宾和文莱等国与中国之间的战略矿产资源合作关系。

中国与印度之间亦因有历史遗留的边界问题,经常出现政治互信不足的情况。印度学者阿斯萨纳(S. B. Asthana)称:中国日益增长的国家实力、军事能力,近海投送力量的发展计划,核打击能力和军事现代化步伐,在不久的将来将对印度安全构成潜在的威胁。[19] 印度媒体多次炒作称:位于雅鲁藏布江上游的中国大坝“可能决口”、“印度的东北部地区很可能会被洪水尽数淹没”;他们还耸人听闻地宣称:“印度的旱灾、洪灾甚至生活用水都在中国的控制之下”,甚至猜测印度的洪水“是中国军方有意而为之”,是“中国正在对印度试验生态武器”。[20] 印度国内部分人士对中国的发展壮大心存疑虑,这些都直接影响到中印两国之间在矿产资源领域的经贸合作。印度曾是中国重要的铁矿石来源国,与澳大利亚铁矿石、巴西铁矿石并称为世界三大矿,也正是伴随着印度铁矿的不断涌入,中国才开启了铁矿石散货市场,即现货矿。但近年来,印度着力发展本国钢铁业以满足国内需求,且通过采取提高关税、铁路运费等措施限制矿石出口。数据显示,2012年1—9月,中国从印度进口铁矿石3,235万吨,同比下降47%,占比降至5.8%,这一数据与中国从南非的进口量非常接近,后者同期的进口量为3,113万吨,同比增长17.8%。其中2012年6—9月,印度对中国的出口量更是连续下滑。[21]

中国与俄罗斯之间也存在类似的问题,如俄罗斯媒体称中国夺取西伯利亚水资源,100多万人及几十家企业将面临缺水甚至停产的境遇。[22] 部分俄罗斯人还担心俄罗斯会变成中国的“资源附庸”,大量的中国商品涌入俄罗斯,将挤垮俄罗斯的民族工业。[23] 这都制约着中俄两国战略矿产资源贸易的发展。

另外,主要矿产生产国国内政局波动更加剧了矿产进口分布的不均衡,一些资源大国限制出口,如印尼政府逐渐开始禁止铝土矿原矿的出口。[24] 中国海关数据显示,2012年12月中国进口铝土矿总量为353.94万吨,同比减少21.81%,2012年中国进口铝土矿总量为3,961.10万吨,同比减少11.28%。[25] 2011年澳大利亚政府公布税改方案,对全部非可再生资源征收高达40%的矿产资源超额利润税,该方案反响强烈,目前澳大利亚政府要重修《1975年外国投资法案》,以对中国等外国矿产投资加以控制。[26] 蒙古国矿产资源丰富,加之该国政府早期的优惠投资条件,吸引了中国投资者,带动了蒙古国经济的发展,但在矿产开发过程中也不可避免地带来诸多问题。[27] 部分蒙古国国民将这些问题归咎于包括中国在内的外国投资者,认为外国投资者开采本国资源是一种掠夺行为。2005年以来,蒙古国出现了“健康社会公民运动”、“我的蒙古土地”、“坚决革新”等一批社会组织,极端民族主义组织频繁发起针对外国人的暴力恐怖袭击事件。2006年5月,约50个“蓝色蒙古”成员欲袭击一处中国工地的80名工人被警方制止。[28] 2010年8月底,蒙古国工地冲突事件引起国内巨大震动,民间仇华情绪进一步升级。[29] 在这种背景下,蒙古国于2013年通过《禁止于河源、水库保护区及林区进行矿产勘探及采矿营运》的新法律条文,该法律出台后将对影响蒙古国生态环境的铁矿、煤矿等国际合作予以注销。

(三)美国军事战略调整的影响

中国进口战略矿产资源的海洋运输线主要是三大方向:向西印度洋、大西洋方向;向南大洋洲方向;向东太平洋、美洲、大西洋方向。其中向西和向东的航线为中国两大远洋主干线。[30] 总体上看,中国战略矿产资源进口通道比较单一,印度洋航线组(经苏伊士运河的中东海湾—中国港口航线)承担了大部分石油进口的海上运输。

主要大国对印度洋航线组的地缘竞争由来已久,英国从1867年开始掌控马六甲海峡,并以新加坡作为主要港口管理印度洋区域的航运安全。第二次世界大战之后,由于亚太地区的海运贸易量急剧增加,使马六甲海峡在国际贸易中的重要性迅速凸显,印度洋—马六甲航道成为全球贸易的重要纽带,从中东前往中国、东北亚地区的海运石油都必须经过马六甲海峡抵达目的地。据估计,到2030年,近3/4的中东石油运往东亚地区都必经马六甲海峡,印度洋经由马六甲海峡运输的油气量将翻一番。以日本为例,其八成以上进口原油必须依赖马六甲海峡输入国内。而在出口商品方面,日本也必须通过马六甲海峡将国内生产的商品运销至世界各地。从20世纪80年代起,日本政府将马六甲海峡的航运安全视为其国家安全政策的重要一环,并且经常资助、支持许多维护马六甲海峡航行安全的计划,例如日本与新加坡政府在马六甲海峡区域制定了定期的双边防海盗演习计划。[31]

此外,印度洋航线组也是美国资源战略的中心,扇形理论(fan-spread)和“第一岛链”战略[32] 表明美国在印度洋航道组将继续谋求最大利益和地缘优势,发挥更大影响力。[33] 苏珊·赖斯(Susan Rice)在乔治城大学的演讲中提出,亚洲经济体在未来几十年中的资源需求非常强劲,亚洲如何解决资源需求问题将会对世界能源供应和气候安全带来重大影响。[34] 从俄罗斯能源丰富的萨哈林,穿过能源缺乏的朝鲜、韩国、日本,到中国的东南沿海地区,被称为“亚太弧形危机地带”。[35] 前美国总统国家安全事务助理托马斯·多尼隆(Thomas Donilon)强调,要把印度洋—马六甲海运航道控制在美国主导的国际规则下,并提出“美国将努力确保该航线的开放,以规则为基础解决领土争端”。[36] 美国布鲁金斯学会的报告也强调,“长期以来,美国一直承担着有关资源运输的地缘政治风险,而且资源的地缘风险形成一个‘风险轴心’,即‘亚洲轴心’。资源也是影响中美关系中最令人担忧的南海问题的重要因素之一。”[37]

中国对印度洋航线组的依赖延伸为战略与安全问题,中国资源通道面临的潜在威胁与美国在中国周边的军事战略紧密相关。美国以“重返亚太”为名,将东南亚、南亚、北非等作为能源地缘政治的“心脏地带”,实现对全球能源战略通道的控制。目前南海诸岛遭到周边一些国家的侵吞,某些岛礁被他国占据,岛屿争夺背后反映出美国期望主导印度洋航道组并遏制中国发展的图谋。如果与美国等西方大国的政治关系出现动荡,中国的国际资源运输将立刻陷入困境。

此外,中国与周边国家原有的合作模式也不具有可持续性,未充分估计内部政权和政策的变动。在美国积极拉拢周边国家的情况下,周边国家存在减少对华资源合作的倾向。例如,中国2010年锑精矿的主要进口来源国是缅甸,占进口量的23.2%;2011年,中国约52%的锡矿从缅甸进口。但随着缅甸国内政权发生重大变化,加上美国等西方国家的拉拢与扶植,缅甸新掌权者一方面积极寻求西方的支持,另一方面则弱化中国对缅甸的影响。与此类似,近年来美国积极拉拢蒙古国,后者也基于地缘战略的考虑,奉行多极平衡外交策略,希望在中美俄三大国之间的博弈中谋得利益。

三、从大周边外交高度思考战略矿产资源治理

未来十年,中国担负着对内转型和对外和平发展的双重任务。战略矿产资源是大国崛起的关键,而中国是国际资源体系的后来者,随着国力和需求的增长,中国不仅面临着既有治理结构的制约,而且面临着美国等西方国家的遏制。因此,中国应将战略矿产资源安全纳入大周边外交的战略考量之中。

首先,应当在“新丝绸之路经济带”和“21世纪海上丝绸之路”的整体框架下,强调中亚、东南亚乃至澳大利亚的大周边矿产资源战略。上述地区内的国家是中国主要的战略矿产来源国以及重要的能源(煤炭和油气)进口地。开展与这些国家的战略矿产资源合作有利于各自经济的可持续发展以及区域和平稳定。中国需要将与俄罗斯、哈萨克斯坦等国关系的政治优势及时转化为经济合作的成果,重点要提高中国从俄罗斯、哈萨克斯坦进口矿产资源的总量和比例。而且中俄应以亚信峰会等区域合作为契机,大规模改造中亚和蒙古国在苏联时期建成的油气管线网络,建设俄罗斯—中亚—东亚跨区域天然气管网系统。在东南亚地区,在加强既有中缅管道、泰国运河等重大能源设施合作基础上,利用中国电网的优势,带动东南亚电力一体化建设,力争中国营运东南亚区域电网,通过推动中国—东南亚能源基础设施一体化进程,提升我国在东南亚国家的辐射能力。中国还需要加强能源安全领域的公共外交。为了消除欧美等发达国家以及俄罗斯、中东等生产国对我国能源投资、贸易、收购等活动的疑虑,应继续强化各种形式的能源公共交流,建立高规格的民间对话机制,尽量减少彼此的猜疑。另外,为了消除能源生产国对中国海外投资和资源进口的戒备心理,应大力营造互利双赢的和谐氛围,遵守当地法律制度,加强友好合作伙伴关系建设。

其次,加强矿产资源合作制度建设,维护中国海外资源利益。全球矿产资源治理体系主要由美国主导,美国和西方国家制定了一系列矿产资源价格、航运规则、资源开发的社会责任等治理机制。矿产资源问题超越国家边界,能源领域的跨境商业活动也带动了全球能源资源治理的发展。主权国家的政治实体性决定其无法全程参与能源资源合作开发的谈判、签约、开采、争端解决等问题,因此需要推动多元行为体参与全球治理制度。[38] 中国应积极融入并主动引导区域能源资源治理制度建设。

一方面,亚太区域目前缺少统一的能源资源安全组织,现有的大宗商品和能源机制主要以自下而上的市场行为来推动,机制之间缺乏协调并且十分松散。因此中国当前一方面需要不断推动亚太经济合作组织(APEC)能源资源机制的建设和发展。《“亚太清洁发展与气候新伙伴计划”意向声明》、《亚太经合组织领导人关于气候变化、能源安全和清洁发展的宣言》等都是APEC能源机制不断发展的成果。然而作为一个松散的、缺乏法律约束力的国际组织,APEC在推进能源合作方面仍然存在机制上先天不足的问题,如2014年的APEC会议仅仅以附录的形式提出推动在能源资源领域的合作。但与此同时,亚太区域国家在《亚太清洁发展和气候新伙伴计划》框架内的能源合作提供了制度示范,中国应该继续强调资源合作机制的开放性和包容性,在此基础上不断推进机制建设。

另一方面,中国应该利用现有的合作机制推行大周边矿产资源战略,包括APEC、中俄沿边地方合作、上合组织、大湄公河区域合作、中国和东盟自由贸易区、中日韩自由贸易区、中俄朝韩蒙图们江合作等。中国的周边战略资源合作应把政治关系纳入考虑的范畴,在中国北部、南部和东部的周边地区进行不同的战略和政策设计。北部周边侧重以政促经,将合作关系提升为资源盟友级别;南部周边应认清美国和东南亚国家对华“利用 防范”的策略,提升中国和东南亚地区地缘经济的共赢效应;东部周边则应考虑受主权领土和其他政治敏感事件冲击的可能性,借鉴《欧洲能源宪章》丰富中日韩资源消费共同体的内涵,并提升东北亚区域的能源资源合作制度建设。

第三,中国应该开展与政治友好关系国的战略矿产资源合作。如加强与上海合作组织和金砖国家成员国的矿产资源合作,如进展顺利,可将这类合作关系提升为资源盟友级别。目前,中国与诸如俄罗斯、哈萨克斯坦、南非、巴西等国家的合作仍有很大提升空间。中国可在金砖国家、上海合作组织等多边层面以及双边层面不断充实战略矿产资源合作,促进战略矿产资源的合作共赢,同时要避免经济合作演变为单纯的资源进口关系。以亚洲基础设施投资银行、丝路基金等为切入点,夯实战略矿产资源合作的机制建设。2014年11月,习近平总书记指出,“要以创新思维办好亚洲基础设施投资银行和丝路基金。发起并同一些国家合作建立亚洲基础设施投资银行是要为‘一带一路’有关沿线国家的基础设施建设提供资金支持,促进经济合作;设立丝路基金是要利用中国资金实力直接支持‘一带一路’建设”。[39]

第四,保障战略矿产资源的海运通道。目前中国过度依赖印度洋—马六甲—南海这一航线来实现战略矿产资源的运输,存在一定的地缘风险。因此,中国需要以战略矿产资源国际通道和基础设施建设为纽带,积极参与北极航道、巴拿马运河二期、东非油气终端等重大矿产资源通道工程的建设。《联合国海洋法公约》为中国的资源运输通道安全提供了相当充分的法律依据支撑,然而在局部地区如南海等关系中国资源安全的海上通道仍存在法律疑问,中国应致力于构建于己有利的海上通道国际法律秩序。

第五,中国应完善矿产资源安全风险分析和战略储备能力,加强智库在矿产资源安全领域的能力建设。中国需要加强宏观矿产资源安全研究,主要是研究全球及自身中长期矿产资源需求趋势、供应趋势和相关进口地区的政治经济风险态势。矿产资源战略储备是为了保障国家的国防安全和经济安全,并在国际上保持独立自主的地位,因此对国家而言意义十分重大。随着中国对各种矿产资源的消费进入新的高速增长期,战略资源储备不应该仅限于石油,还应该包括各类战略矿产资源,同时要通过政治、经济、外交、金融等手段,全面保障国家安全。此外,要将天然气、石油和矿产资源储备与国家整体战略有机结合,统筹考虑。

一、中国战略矿产资源严重依赖周边地区

战略矿产资源问题是典型的全球性问题,它具有不可分割性和渗透性的特点。所谓不可分割性是指全球战略矿产资源的供应和运输航道问题所涉及的范围是全球性的,需要所有国家共同应对。渗透性是指战略矿产资源与经济、社会、环境等其他问题紧密联系,相互影响、相互作用。战略矿产资源体系的有效运转,不仅同政治和经济政策紧密相关,也同生产国、过境国、消费国的社会状况及公共政策的有效运行密切相关。

在全球化的今天,战略矿产资源出口地所受到的政治和外交压力,大国对海上航道的控制等都成为影响其全球流动的重要因素。美国海军分析中心的报告指出,对战略矿产资源的任何扰动,不仅影响国家安全,而且影响世界经济的稳定。[3] 基于战略资源分布不均匀造成的大国冲突是地缘政治理论产生的重要基础。迈克尔·克莱尔是一位极端的峰值主义者,他认为世界主要的油气和矿产资源的生产将逐渐达到峰值,世界上许多关键的能源和矿产资源将迅速耗尽。他强调,“容易开采的油气和矿产资源的时代已结束,从现在起,资源开发的难度增加,需要探索更遥远和危险的区域,世界将进入资源普遍不足的时代。”克莱尔认为,人类已处于一个资源匮乏和剩余资源争夺的时代。这一时代有五个特征:不可再生资源迅速枯竭、新的可替代资源开发不足、人口增长产生巨大的新消费阶层、成本和技术以及生态等因素限制资源开发、气候变化对资源能源造成负面效应。克莱尔将对剩余资源的争夺和国际体系变革联系起来,世界主要国家和资源公司为了保障未来生产的可持续性,将围绕剩余资源展开竞争。在这一竞争中,只有确保关键资源供应链安全的国家,才可能在全球秩序中确立自身的位置和影响力。[4]

全球资源消费与经济发展、人口增长密切相关。中国经济崛起和发展带动全球经济持续增长,资源消费进入新的增长周期并在数量上达到空前高度。林毅夫认为,未来十多年,中国经济将持续发展并可能维持8%的增长速度。在此背景下,中国对全球矿产资源的需求保持大规模持续增长的总体态势将难以改变,因此使中国在全球战略矿产资源的消费中占据举足轻重的地位。[5] 2011年,中国的锌、锡消费量接近全球消费总量的90%,铜、铝、铅等的消费量也接近或超过全球总消费量的40%(图1)。[6]

中国的战略矿产资源储量丰富,但种类不全、人均占有不足,需求量较大的黑色金属(铁、锰、铬)和产销量占95%以上的四大有色金属(铜、铝、铅、锌)等大宗金属矿产资源储量不足。此外,中国人口众多,目前矿产资源人均探明储量占世界平均水平的58%,居世界第53位;其中,战略矿产资源铝土和铜的储量分别相当于世界平均水平的14.2%和28.4%,镍的储量仅相当于世界平均水平的7.9%。[7] 因此,中国必须依靠大量海外进口保障战略矿产的供应,进口贸易额已由2006年的2,303亿美元增至2010年的4,829亿美元,年均增长20.3%,增速为全球之首;“十一五”期间中国战略矿产资源进口额占全国进口总额的三分之一左右。[8]

战略矿产资源的保障程度可以用对外依存度和进口集中度来衡量。对外依存度是指一国某一类或某一种矿产资源的净进口量与该国国内该类或该种矿产资源消费量的比值。2011年的统计数据显示,中国铬矿对外依存度为97.4%,铁矿为73.2%,镍矿为72.6%,铜矿为65.7%。集中度则是指进口矿产来源国的数量,数量越少,集中度越大。目前中国1/3的战略矿产资源进口集中度超过80%,如铝土和镍的进口集中度约为95%,铁矿石为90%,钾肥为85%。[9] 不仅如此,从中国海关网2012年主要进口大宗商品数据来看,中国相关战略矿产资源的进口主要集中在中国周边国家。

中国地处亚洲东部,深入亚洲大陆内腹,接壤的国家包括:南部的越南、老挝、缅甸,西南和西部的印度、不丹、尼泊尔、巴基斯坦、阿富汗,西北部的塔吉克斯坦、吉尔吉斯斯坦、哈萨克斯坦,北部的蒙古国和俄罗斯,东部的朝鲜,同时又与日本、菲律宾、马来西亚、印度尼西亚、文莱、澳大利亚等国隔海相望。加上邻近的韩国、新加坡、柬埔寨、泰国、孟加拉国、斯里兰卡、伊朗、乌兹别克斯坦、土库曼斯坦等国,中国的周边邻国占亚洲国家的半数以上。便利的交通和丰富的战略矿产资源储备使周边地区成为中国战略矿产资源的重要供应地。据统计,周边国家主要战略矿产资源的储量占全球的比例均超过20%,如铁33.9%、铜22.6%、镍23.1%、钨26.6%、锡35.4%、钾盐27.6%,其中仅俄罗斯的有色金属出口就达到全球总量的16%。[10] 2010年世界铝土矿产量为2.02亿吨,而铝土矿主要集中在中国周边的澳大利亚、印度和印度尼西亚等国。2010年全球镍产量为153.26万吨,主要集中在中国周边的俄罗斯、印尼、菲律宾和澳大利亚等国。[11]

截至2012年,周边国家已经成为中国进口镍、铝土、煤炭等战略矿产资源的重要供应地,2011年,中国97%的进口镍来自印尼和菲律宾,占进口总量的比例分别为52%和45%;来自印尼和澳大利亚的进口铝土分别占78%和11%;83%的进口煤炭来自印尼、澳大利亚、越南、蒙古国等周边国家;43.3%、10.7%、2.3%的进口铁矿石分别来自澳大利亚、印度和俄罗斯;44%的进口钾矿来自俄罗斯和白俄罗斯;20%的进口铜矿来自蒙古国和澳大利亚。2010年,45.3%的进口铀矿来自泰国和马来西亚。另有部分周边国家的战略矿产资源虽在中国战略矿产资源的进口中所占比重不大,但发展潜力巨大。

二、中国周边外交面临战略矿产资源安全挑战

周边国家在中国战略矿产资源进口中的重要地位,决定了周边外交应该将战略矿产资源安全纳入考虑范围。具体包括以下两个问题:一是中国与周边国家战略矿产资源进出口受政治因素影响的程度和水平;二是如何通过政治关系的调整来稳定或促进战略矿产资源的交易。总体上看,由于中国在短期内尚难获得战略矿产资源的议价权,当相关国家的战略矿产资源出口价格及国内政治经济秩序出现变动时,中国会因此而遭受损失。[12] 2000年到2010年间,铁矿石、铜、镍的价格分别上涨3.8倍、3.2倍和1.5倍,致使中国遭受较大经济损失。[13] 因此,当前中国在处理与周边国家关系时,针对战略矿产资源的进口,应着重考虑以下三个方面的影响:一是地区政治关系和经济关系发展不平衡的影响;二是周边国家内部的资源民族主义的影响;三是域外大国与中国博弈产生的影响,如美国重返亚太的影响。这三个方面相互联系、彼此影响。

(一)地区政治经济关系发展不平衡的影响

政治经济关系不平衡造成的影响可以分为两类:一是政治关系总体良好,但在战略矿产资源进出口方面受价格、市场等经济因素的影响,需要通过进一步密切或深化政治关系加以应对,如中国与俄罗斯、哈萨克斯坦的关系;二是政治关系不稳定,或是战略矿产资源供应国希望利用资源实现国内政治目标,从而导致中国进口相关战略矿产资源的稳定性受到影响,比如印尼、印度和蒙古国。

俄罗斯是世界上铁矿石资源较为丰富的国家之一,也是世界主要钢铁生产国之一。美国矿业局1995年公布的部分国家铁矿石、铁金属储量和储量基础的数据显示,俄罗斯的铁矿石储量高达640亿吨,占全球储量约14.5%,铁矿石储量基础达780亿吨,铁金属储量达240亿吨,铁金属储量基础达290亿吨,[14] 实际上,得天独厚的地缘优势、中俄之间业已结成的全面战略协作伙伴关系以及双方日益强化的政治经济关系,已经为两国进一步拓展矿产资源贸易奠定了基础,但2010年中国从俄罗斯进口铁矿石998万吨,约为总进口量的1.4%(6.86亿吨)。[15] 与此类似,哈萨克斯坦固体矿产资源丰富,境内共有90多种矿藏、1,200多种矿物原料,已探明的黑色、有色、稀有和贵重金属矿产地超过500处,钨、铀、铬、铅、锌、铜、铁等矿藏储量占全球储量的比例在全世界名列前茅。[16] 但中哈战略矿产资源贸易量却很少。因此,中国与俄罗斯、哈萨克斯坦的战略矿产资源合作存在较大发展空间。

第二类国家包括印度、蒙古国等。印度铁矿石储量约为全球8%,曾是中国重要的铁矿石来源国,在20世纪90年代印铁矿石曾一度占中国进口份额的25%,[17] 但印度出于国内政治和经济考虑,自2012年以来对华出口大幅度缩减。作为中国北方重要邻国,蒙古国与中国拥有四千多公里的共同边境线。蒙古国地处中亚东西向巨型铜金多金属成矿带中东段,矿产资源丰富。然而在矿产资源方面,蒙古国也希望借助自身在部分矿产种类上的储量优势,与包括中国在内的各大国展开周旋,尤其是希望以此实现摆脱中国影响的政治目标。

(二)周边地区资源民族主义的影响

复杂的周边环境日益影响到中国的战略矿产资源供应。中国是世界上邻国最多的国家之一,与中国陆地接壤的国家为14个,陆地边界线为2.2万公里;与中国隔海相望的国家有6个,大陆海岸线为1.8万公里;还有非接壤但有着密切关系的近邻国家。中国周边国家的政治经济多样性突出,社会制度差异巨大,由于历史和现实的原因,中国与周边国家间的信任度有待深化,特别是受到美国的不断渗透和影响,中国周边关系日益复杂。例如,2011年中国2/3以上的进口锡矿来自缅甸,但随着缅甸国内民主化和反华势力的增加,中国的矿产进口面临潜在风险(图2)。

中国和东南亚国家间的矿产资源贸易关系目前正受到国际水域问题的影响。印度尼西亚为世界上重要的矿业生产国,其中锡、煤炭、铜、镍产量居世界前列,锡的产量位居世界第二位,铜和镍位于世界第五位。菲律宾的铜矿储量居世界第四位、镍矿居世界第五位、铬矿居世界第六位。中国镍矿的海外来源地主要是印尼和菲律宾,2011年97%的镍来自印尼和菲律宾,占进口总量比例分别为52%和45%(图3)。中国铝土的海外来源地主要是印尼,2011年占进口总量比例为78%(图4)。但围绕中国在湄公河上游修建水电站的问题,泰国、柬埔寨等东南亚国家出现了诸多针对中国的负面舆论。[18] 此外,近年来围绕海洋权益的争议,也影响了越南、马来西亚、菲律宾和文莱等国与中国之间的战略矿产资源合作关系。

中国与印度之间亦因有历史遗留的边界问题,经常出现政治互信不足的情况。印度学者阿斯萨纳(S. B. Asthana)称:中国日益增长的国家实力、军事能力,近海投送力量的发展计划,核打击能力和军事现代化步伐,在不久的将来将对印度安全构成潜在的威胁。[19] 印度媒体多次炒作称:位于雅鲁藏布江上游的中国大坝“可能决口”、“印度的东北部地区很可能会被洪水尽数淹没”;他们还耸人听闻地宣称:“印度的旱灾、洪灾甚至生活用水都在中国的控制之下”,甚至猜测印度的洪水“是中国军方有意而为之”,是“中国正在对印度试验生态武器”。[20] 印度国内部分人士对中国的发展壮大心存疑虑,这些都直接影响到中印两国之间在矿产资源领域的经贸合作。印度曾是中国重要的铁矿石来源国,与澳大利亚铁矿石、巴西铁矿石并称为世界三大矿,也正是伴随着印度铁矿的不断涌入,中国才开启了铁矿石散货市场,即现货矿。但近年来,印度着力发展本国钢铁业以满足国内需求,且通过采取提高关税、铁路运费等措施限制矿石出口。数据显示,2012年1—9月,中国从印度进口铁矿石3,235万吨,同比下降47%,占比降至5.8%,这一数据与中国从南非的进口量非常接近,后者同期的进口量为3,113万吨,同比增长17.8%。其中2012年6—9月,印度对中国的出口量更是连续下滑。[21]

中国与俄罗斯之间也存在类似的问题,如俄罗斯媒体称中国夺取西伯利亚水资源,100多万人及几十家企业将面临缺水甚至停产的境遇。[22] 部分俄罗斯人还担心俄罗斯会变成中国的“资源附庸”,大量的中国商品涌入俄罗斯,将挤垮俄罗斯的民族工业。[23] 这都制约着中俄两国战略矿产资源贸易的发展。

另外,主要矿产生产国国内政局波动更加剧了矿产进口分布的不均衡,一些资源大国限制出口,如印尼政府逐渐开始禁止铝土矿原矿的出口。[24] 中国海关数据显示,2012年12月中国进口铝土矿总量为353.94万吨,同比减少21.81%,2012年中国进口铝土矿总量为3,961.10万吨,同比减少11.28%。[25] 2011年澳大利亚政府公布税改方案,对全部非可再生资源征收高达40%的矿产资源超额利润税,该方案反响强烈,目前澳大利亚政府要重修《1975年外国投资法案》,以对中国等外国矿产投资加以控制。[26] 蒙古国矿产资源丰富,加之该国政府早期的优惠投资条件,吸引了中国投资者,带动了蒙古国经济的发展,但在矿产开发过程中也不可避免地带来诸多问题。[27] 部分蒙古国国民将这些问题归咎于包括中国在内的外国投资者,认为外国投资者开采本国资源是一种掠夺行为。2005年以来,蒙古国出现了“健康社会公民运动”、“我的蒙古土地”、“坚决革新”等一批社会组织,极端民族主义组织频繁发起针对外国人的暴力恐怖袭击事件。2006年5月,约50个“蓝色蒙古”成员欲袭击一处中国工地的80名工人被警方制止。[28] 2010年8月底,蒙古国工地冲突事件引起国内巨大震动,民间仇华情绪进一步升级。[29] 在这种背景下,蒙古国于2013年通过《禁止于河源、水库保护区及林区进行矿产勘探及采矿营运》的新法律条文,该法律出台后将对影响蒙古国生态环境的铁矿、煤矿等国际合作予以注销。

(三)美国军事战略调整的影响

中国进口战略矿产资源的海洋运输线主要是三大方向:向西印度洋、大西洋方向;向南大洋洲方向;向东太平洋、美洲、大西洋方向。其中向西和向东的航线为中国两大远洋主干线。[30] 总体上看,中国战略矿产资源进口通道比较单一,印度洋航线组(经苏伊士运河的中东海湾—中国港口航线)承担了大部分石油进口的海上运输。

主要大国对印度洋航线组的地缘竞争由来已久,英国从1867年开始掌控马六甲海峡,并以新加坡作为主要港口管理印度洋区域的航运安全。第二次世界大战之后,由于亚太地区的海运贸易量急剧增加,使马六甲海峡在国际贸易中的重要性迅速凸显,印度洋—马六甲航道成为全球贸易的重要纽带,从中东前往中国、东北亚地区的海运石油都必须经过马六甲海峡抵达目的地。据估计,到2030年,近3/4的中东石油运往东亚地区都必经马六甲海峡,印度洋经由马六甲海峡运输的油气量将翻一番。以日本为例,其八成以上进口原油必须依赖马六甲海峡输入国内。而在出口商品方面,日本也必须通过马六甲海峡将国内生产的商品运销至世界各地。从20世纪80年代起,日本政府将马六甲海峡的航运安全视为其国家安全政策的重要一环,并且经常资助、支持许多维护马六甲海峡航行安全的计划,例如日本与新加坡政府在马六甲海峡区域制定了定期的双边防海盗演习计划。[31]

此外,印度洋航线组也是美国资源战略的中心,扇形理论(fan-spread)和“第一岛链”战略[32] 表明美国在印度洋航道组将继续谋求最大利益和地缘优势,发挥更大影响力。[33] 苏珊·赖斯(Susan Rice)在乔治城大学的演讲中提出,亚洲经济体在未来几十年中的资源需求非常强劲,亚洲如何解决资源需求问题将会对世界能源供应和气候安全带来重大影响。[34] 从俄罗斯能源丰富的萨哈林,穿过能源缺乏的朝鲜、韩国、日本,到中国的东南沿海地区,被称为“亚太弧形危机地带”。[35] 前美国总统国家安全事务助理托马斯·多尼隆(Thomas Donilon)强调,要把印度洋—马六甲海运航道控制在美国主导的国际规则下,并提出“美国将努力确保该航线的开放,以规则为基础解决领土争端”。[36] 美国布鲁金斯学会的报告也强调,“长期以来,美国一直承担着有关资源运输的地缘政治风险,而且资源的地缘风险形成一个‘风险轴心’,即‘亚洲轴心’。资源也是影响中美关系中最令人担忧的南海问题的重要因素之一。”[37]

中国对印度洋航线组的依赖延伸为战略与安全问题,中国资源通道面临的潜在威胁与美国在中国周边的军事战略紧密相关。美国以“重返亚太”为名,将东南亚、南亚、北非等作为能源地缘政治的“心脏地带”,实现对全球能源战略通道的控制。目前南海诸岛遭到周边一些国家的侵吞,某些岛礁被他国占据,岛屿争夺背后反映出美国期望主导印度洋航道组并遏制中国发展的图谋。如果与美国等西方大国的政治关系出现动荡,中国的国际资源运输将立刻陷入困境。

此外,中国与周边国家原有的合作模式也不具有可持续性,未充分估计内部政权和政策的变动。在美国积极拉拢周边国家的情况下,周边国家存在减少对华资源合作的倾向。例如,中国2010年锑精矿的主要进口来源国是缅甸,占进口量的23.2%;2011年,中国约52%的锡矿从缅甸进口。但随着缅甸国内政权发生重大变化,加上美国等西方国家的拉拢与扶植,缅甸新掌权者一方面积极寻求西方的支持,另一方面则弱化中国对缅甸的影响。与此类似,近年来美国积极拉拢蒙古国,后者也基于地缘战略的考虑,奉行多极平衡外交策略,希望在中美俄三大国之间的博弈中谋得利益。

三、从大周边外交高度思考战略矿产资源治理

未来十年,中国担负着对内转型和对外和平发展的双重任务。战略矿产资源是大国崛起的关键,而中国是国际资源体系的后来者,随着国力和需求的增长,中国不仅面临着既有治理结构的制约,而且面临着美国等西方国家的遏制。因此,中国应将战略矿产资源安全纳入大周边外交的战略考量之中。

首先,应当在“新丝绸之路经济带”和“21世纪海上丝绸之路”的整体框架下,强调中亚、东南亚乃至澳大利亚的大周边矿产资源战略。上述地区内的国家是中国主要的战略矿产来源国以及重要的能源(煤炭和油气)进口地。开展与这些国家的战略矿产资源合作有利于各自经济的可持续发展以及区域和平稳定。中国需要将与俄罗斯、哈萨克斯坦等国关系的政治优势及时转化为经济合作的成果,重点要提高中国从俄罗斯、哈萨克斯坦进口矿产资源的总量和比例。而且中俄应以亚信峰会等区域合作为契机,大规模改造中亚和蒙古国在苏联时期建成的油气管线网络,建设俄罗斯—中亚—东亚跨区域天然气管网系统。在东南亚地区,在加强既有中缅管道、泰国运河等重大能源设施合作基础上,利用中国电网的优势,带动东南亚电力一体化建设,力争中国营运东南亚区域电网,通过推动中国—东南亚能源基础设施一体化进程,提升我国在东南亚国家的辐射能力。中国还需要加强能源安全领域的公共外交。为了消除欧美等发达国家以及俄罗斯、中东等生产国对我国能源投资、贸易、收购等活动的疑虑,应继续强化各种形式的能源公共交流,建立高规格的民间对话机制,尽量减少彼此的猜疑。另外,为了消除能源生产国对中国海外投资和资源进口的戒备心理,应大力营造互利双赢的和谐氛围,遵守当地法律制度,加强友好合作伙伴关系建设。

其次,加强矿产资源合作制度建设,维护中国海外资源利益。全球矿产资源治理体系主要由美国主导,美国和西方国家制定了一系列矿产资源价格、航运规则、资源开发的社会责任等治理机制。矿产资源问题超越国家边界,能源领域的跨境商业活动也带动了全球能源资源治理的发展。主权国家的政治实体性决定其无法全程参与能源资源合作开发的谈判、签约、开采、争端解决等问题,因此需要推动多元行为体参与全球治理制度。[38] 中国应积极融入并主动引导区域能源资源治理制度建设。

一方面,亚太区域目前缺少统一的能源资源安全组织,现有的大宗商品和能源机制主要以自下而上的市场行为来推动,机制之间缺乏协调并且十分松散。因此中国当前一方面需要不断推动亚太经济合作组织(APEC)能源资源机制的建设和发展。《“亚太清洁发展与气候新伙伴计划”意向声明》、《亚太经合组织领导人关于气候变化、能源安全和清洁发展的宣言》等都是APEC能源机制不断发展的成果。然而作为一个松散的、缺乏法律约束力的国际组织,APEC在推进能源合作方面仍然存在机制上先天不足的问题,如2014年的APEC会议仅仅以附录的形式提出推动在能源资源领域的合作。但与此同时,亚太区域国家在《亚太清洁发展和气候新伙伴计划》框架内的能源合作提供了制度示范,中国应该继续强调资源合作机制的开放性和包容性,在此基础上不断推进机制建设。

另一方面,中国应该利用现有的合作机制推行大周边矿产资源战略,包括APEC、中俄沿边地方合作、上合组织、大湄公河区域合作、中国和东盟自由贸易区、中日韩自由贸易区、中俄朝韩蒙图们江合作等。中国的周边战略资源合作应把政治关系纳入考虑的范畴,在中国北部、南部和东部的周边地区进行不同的战略和政策设计。北部周边侧重以政促经,将合作关系提升为资源盟友级别;南部周边应认清美国和东南亚国家对华“利用 防范”的策略,提升中国和东南亚地区地缘经济的共赢效应;东部周边则应考虑受主权领土和其他政治敏感事件冲击的可能性,借鉴《欧洲能源宪章》丰富中日韩资源消费共同体的内涵,并提升东北亚区域的能源资源合作制度建设。

第三,中国应该开展与政治友好关系国的战略矿产资源合作。如加强与上海合作组织和金砖国家成员国的矿产资源合作,如进展顺利,可将这类合作关系提升为资源盟友级别。目前,中国与诸如俄罗斯、哈萨克斯坦、南非、巴西等国家的合作仍有很大提升空间。中国可在金砖国家、上海合作组织等多边层面以及双边层面不断充实战略矿产资源合作,促进战略矿产资源的合作共赢,同时要避免经济合作演变为单纯的资源进口关系。以亚洲基础设施投资银行、丝路基金等为切入点,夯实战略矿产资源合作的机制建设。2014年11月,习近平总书记指出,“要以创新思维办好亚洲基础设施投资银行和丝路基金。发起并同一些国家合作建立亚洲基础设施投资银行是要为‘一带一路’有关沿线国家的基础设施建设提供资金支持,促进经济合作;设立丝路基金是要利用中国资金实力直接支持‘一带一路’建设”。[39]

第四,保障战略矿产资源的海运通道。目前中国过度依赖印度洋—马六甲—南海这一航线来实现战略矿产资源的运输,存在一定的地缘风险。因此,中国需要以战略矿产资源国际通道和基础设施建设为纽带,积极参与北极航道、巴拿马运河二期、东非油气终端等重大矿产资源通道工程的建设。《联合国海洋法公约》为中国的资源运输通道安全提供了相当充分的法律依据支撑,然而在局部地区如南海等关系中国资源安全的海上通道仍存在法律疑问,中国应致力于构建于己有利的海上通道国际法律秩序。

第五,中国应完善矿产资源安全风险分析和战略储备能力,加强智库在矿产资源安全领域的能力建设。中国需要加强宏观矿产资源安全研究,主要是研究全球及自身中长期矿产资源需求趋势、供应趋势和相关进口地区的政治经济风险态势。矿产资源战略储备是为了保障国家的国防安全和经济安全,并在国际上保持独立自主的地位,因此对国家而言意义十分重大。随着中国对各种矿产资源的消费进入新的高速增长期,战略资源储备不应该仅限于石油,还应该包括各类战略矿产资源,同时要通过政治、经济、外交、金融等手段,全面保障国家安全。此外,要将天然气、石油和矿产资源储备与国家整体战略有机结合,统筹考虑。

文献来源:《国际展望》

注释:

[1] 笔者对国土资源部地质调查局官员的访谈,北京,2014年2月。[2]国土资源部信息中心编:《世界矿产资源年评2009—2010》,地质出版社2011年版,第10页。

[3] U.S. Department of the Interior, U.S. Geological Survey, Mineral Commodity Summaries 2013, Reston: U.S. Geological Survey, 2013, pp. 2-3.

[4] See Michael T. Klare, The Race for What’s Left: The Global Scramble for the World’s Last Resources, New York: Metropolitan Books, 2012, pp. 13-19.

[5] 林毅夫:《中国经济未来20年有潜力年增8%》,新华网,2014年1月10日,http://news.xinhuanet.com/fortune/2014-01/11/c_118927820.htm。

[6]国土资源部信息中心:《世界矿产资源年评2009—2010》,第10页。

[7]笔者根据国土资源部信息中心和美国地质调查局报告数据整理,参见国土资源部信息中心:《世界矿产资源年评2009—2010》;U.S. Department of the Interior, U.S. Geological Survey, Mineral Commodity Summaries 2013。

[8] 参见国土资源部信息中心编著:《世界矿产资源年评2009—2010》,第20-23页。

[9] 笔者根据中国海关2012年主要进口大宗商品数据整理,中国海关网,http://www3. customs.gov.cn/default.aspx?tabid=9368。

[10] 李因才:《检视全球矿产资源争夺战》,载《今日国土》2010年第12期;袁涛:《对中国在国际铁矿石贸易中应对涨价、提高话语权的几点思考》,载《国际贸易》2009年第9期。

[11]根据美国地质调查局报告整理,参见U.S. Department of the Interior, U.S. Geological Survey, Mineral Commodity Summaries 2013。

[12] Willis, Mining Market Review, Spring 2012, http://www.willis.com/documents/publications/ industries/mining_and_metals/mining_market_review_2012.pdf.

[13] 樊瑛、樊慧:《自然资源贸易:全球治理难题仁》,载《国际贸易》2010年第3期,第33-38页。

[14] 张孟伯:《2012年,俄罗斯铁矿石资源研究》,载《矿床地质》2012年第31卷增刊,第54页。

[15] 同上。

[16] 蒋新卫:《新疆大企业大集团战略与中亚经济合作》,载《新疆师范大学学报》(哲学社会科学版)2009年第3期,第46页。

[17] 《重构国际铁矿石产业新秩序》,大宗商品研究中心,2013年3月9日,http://www. 100ppi.com/rc/120/detail-20121123-4581.html。

[18] 翟崑:《试析东南亚地区的“中国威胁论”》,载《亚非纵横》2006年第5期,第52-55页。

[19] S. B. Asthana, “The People’s Liberation Army of China: A Critical Analysis,” Combat Journal, Vol. 30, No. 2, September 2001, p. 38.

[20] 姜文来:《积极应对“中国环境威胁论”》,载《资源与人居环境》2006年第13期,第57-59页。

[21] 笔者根据中国海关2012年主要进口大宗商品数据整理。

[22] 姜文来:《积极应对“中国环境威胁论”》。

[23] 李静杰:《跨入新世纪的中俄关系》,载《俄罗斯中亚东欧研究》2007年第2期。

[24] 袁玉平、秦红群、吴涛:《印度尼西亚矿产资源与开发形势分析》,载《国土资源情报》2011年第7期。

[25] 笔者根据中国海关2012年主要进口大宗商品数据整理。

[26] 国土资源部信息中心编著:《世界矿产资源年评2009—2010》,第8页。

[27]《蒙古国举办2013国际矿产投资者论坛》,中国商务部网站,2013年9月9日,http://www.mofcom.gov.cn/article/i/jyjl/j/201309/20130900294114.shtml。

[28] 《民族意识浪潮中的蒙古极端民族主义》,凤凰网,2010年11月19日,http://news.ifeng. com/fhzk/detail_2010_11/19/3164758_0.shtml。

[29] 《蒙古国掀起排华暗潮:蒙古技监局工地蒙华冲突始末》,凤凰网,2010年11月19日,http://news.ifeng.com/fhzk/detail_2010_11/19/3164730_0.shtml。

[30] 陆俊元:《中国在北极地区的战略利益分析——非传统安全视角》,载《江南社会学院学报》2011年12期。

[31] John Bradford, “Southeast Asian Maritime Security in the Age of Terror: Threats, Opportunity, and Charting the Course Forward,” RSIS Working Papers, No. 75, Singapore: IDSS, 2005, pp. 20-30.

[32] 王伟东:《透视9·11事件后美国对东南亚的政策》,载《东南亚纵横》2004年第12期,第31页。

[33] James Baker, “America in Asia: Emerging Architecture for a Pacific Community,” Foreign Affairs, Vol. 70, 1992, pp. 1-8.

[34] “National Security Advisor Susan Rice’s Address at Georgetown on America’s Future in Asia,” The White House Office of the Press Secretary, November 20, 2013, http://jakarta.usembassy. gov/news/embnews_131121en_1.html.

[35] 曾信:《中国“印度洋困境”中的美国因素》,载《南亚研究》2012年第2期,第52-64页。

[36] “National Security Advisor Donilon’s Remarks at the Launch of Columbia University’s Center on Global Energy Policy,” The White House Press Releases, Fact Sheets and Briefings, April 24, 2013.

[37] Bruce Jones, David Steven and Emily O’Brien, “ Fueling a New Order? the New Geopolitical and Security Consequences of Energy,” Project on International Order and Strategy, Brookings, March 2014, http://www.brookings.edu/~/media/Research/Files/Papers/2014/04/14 geo political security consequences energy jones/14 geopolitical security energy jones steven_fixed.pdf.

[38] 林伯强:《高级能源经济学》,中国财政经济出版社2009年版,第12页。

[39] 习近平:《办好亚洲基础设施投资银行和丝路基金》,新华网,2014年11月6日,http://news.xinhuanet.com/politics/2014-11/06/c_1113144297.htm。