-

- 王玉柱

- 副研究员

- 俄罗斯中亚研究中心

- 世界经济研究所

- [email protected]

- 新开发银行的发展创新

- 新开发银行的发展创新

- 论中国对外经济合作的发展——理论建构与内核深化

- 日本民主党时代的对俄关系及战略性展望

- 亚太两强竞争性合作格局趋势与中国外交

- 亚太区域架构变动的现状与前景

- 美国液化天然气出口前景与中国

- "保护海外能源利益" 国际学术研讨会综述

- 新时期中国国际角色定位的内涵与意义

- 中国周边安全的新认知: 特点、功能与趋势

- “中澳对话:G20与地区倡议”国际学术研讨会综述

- 全球经济治理的新态势、中国的新角色及中国智库的新任务

- 印缅关系是否将影响中缅关系?

- 携手支点国家,共推发展战略

- 开启中波合作新时代

- 印度可以为金砖国家合作做出新贡献

- 中俄关系2015:高调前行、道路曲折

- 发展中国家建构自己理论的必要性

- 中国智慧与力量造福世界

- 中美新型大国关系有助国际关系稳定

一、主权基金投资全球基础设施的理念与机制形成分析

(一)基础设施对经济增长的促进机制及全球基建融资议题的提出

后危机时代,基础设施建设成为全球经济治理的重要议题,政策制定者们寄希望于通过基础设施建设,实现全球经济稳健和可持续增长。一般认为,基础设施可分为社会类和经济发展类基础设施两种。前者主要包括教育、公共医疗和环境保护等,后者则包括城市设施、收费公路、铁路、能源、排灌、能源管道、电信、水处理等领域。[③]经济类设施可以通过市场收费逐步收回,社会类设施则需要通过财政支出或转移支付方式。二者对于经济环境竞争力提升都起到积极促进作用。一般认为,基础设施建设将通过如下机制对经济发展影响:

第一,基础设施建设本身作为GDP核算的重要组成部分,大规模基建将直接形成增长和就业效应。对大多数发展中国家而言,二元经济结构转换过程中,大量农业人口进城面临巨大的基础设施需求和就业机会缺口,大规模基础设施建设有助于就业机会的创造和降低贫富分化水平(Calderón, et. al.2008)。[④]

第二,基础设施的建设完善可以提升经济活动的便利性,降低生产交易成本。目前全球港口、油气管线、国际铁路和公路建设都出于贸易和投资便利化出发,通过降低运输和交易环节的成本提升世界不同经济体的联动增长(L. Alan Winters, 2014)。[⑤]电信和及其他技术领域的基础设施投入有助于提升全要素生产率水平,推动质量型增长。

第三,经济疲软之时,政府可从平抑经济周期角度推动基础设施建设。历史上基础设施建设周期与经济周期常呈现较高的同步性。Jongheuk Kim(2012)等学者的实证研究结果认为,除一般意义上的经济类基础设施投资外,社会类基础设施投资对经济增长也具有刺激效应,同时还有助于降低经济增长的波动性。[⑥]

鉴于基础设施投资对全球增长的促进作用,当前基础设施建设被政策制定者视为全球增长的救命稻草。中国经济增长的成功经验更是让全球新兴经济体对基础设施建设寄予厚望。

(二)后危机时代主权基金参与基础设施融资议题的提出

后危机时代,全球基础设施建设存在巨大资金缺口,基建融资已经成为全球治理领域的重要议题,已经连续多年成为G20峰会的焦点议题。“一带一路”倡议背景下,围绕基建融资需要,大量多边金融机构应运而生,以亚投行、新开发银行和思路基金的成立最为典型。然而,除推动融资渠道创新外,融资缺口最终解决需要从资金源头着手,从当前国际机构投资者投资行为角度分析可能的投资策略调整。主权基金作为长期导向的机构投资者,其投资行为更符合基础设施的投融资需求。

导致资金缺口的因素包括两方面,一是经济复苏产生的新的基建融资需求,二是危机对传统金融机构产生的冲击导致传统融资渠道受阻。传统意义上商业银行是长期融资的主要资金供给者,一般大型基建项目资金供应中有70-90%来自商业银行的中长期贷款,然而受到欧美银行业危机及资本金充足率标准的约束,银行在中长期贷款中的融资比重迅速下滑,2012年大型基建项目资金供给中,来自银行业的中长期贷款迅速下滑至10-30%。[⑦]银行业资金结构调整使得中长期融资缺口增大1.5万亿美元。若考虑既有融资缺口,当前流动性约束背景下,基础设施融资形势更为严峻。在国际金融市场上寻求其他合适的机构投资者弥补这一缺口已显得刻不容缓。

如何有效弥补基础设施融资缺口成为全球经济治理的重要议题,2013年莫斯科召开的G20财长和央行行长会议上首次提出推动机构投资者参与基础设施中长期融资的政策议题。2015年G20财长和央行行长会上,中国财政部部长楼继伟进一步提出,在全球基础设施投资中要引入主权财富基金等机构投资者。[⑧]“一带一路”倡议背景下,围绕沿线基础设施融资需求,相关多边金融合作机构应运而生,由我国参与和推动组建的新发展银行和亚洲基础设施投资银行即为该背景下的政策产物。我国主权基金积极参与沿线项目融资,采用直接投资或入股相关资金实体的形式投资沿线基础设施领域。

(三)主权基金投资期限和风险偏好与基础设施融资的结构性匹配分析

之所以认为主权财富基金具有参与国际基础设施融资的特殊潜质,主要原因在于其长期导向的投资策略和相对较低的流动性需求,对短期内因商业周期波动导致的收益损益具有较高的容忍度。[⑨]BAFFI(2013)研究显示,主权基金注重长期投资的结构性特征比较符合基础设施中长期投资的融资需求,对短期风险具有较高的承受能力。JP摩根研究报告显示,后危机时代,长期投资更有助于平滑短期内资产价格频繁波动形成的投资风险。[⑩]主权基金追求长期收益和能够承受短期风险的特点主要由基金自身运行规律决定,其他长期机构投资者也具有类似特征。比如储蓄基金、养老基金和代际平滑基金并不追求短期收益,基金设计的目标是满足国家未来的需要。很多国家在设立基金之初,对基金收益的使用期限做了严格的限定。比如加拿大养老基金投资有限公司(CPPIB)在设立之初就规定基金及其收益在2021年之前不得动用。基础设施领域投资跨度超过15年甚至更长,投资收益也相对稳定。

由于主权基金以中长期为投资导向,投资过程中受短期流动性因素的制约较为有限,可较好地适用于基础设施投资领域。相比之下,其他基金则会较多地受到现实偿付的压力。比如,其他注重中长期投资的基金,比如私募基金回收期一般最多在10年左右,难以有效满足基础设施的长期融资需求。[⑪]除银行业受到流动性约束外,保险业也愈发受到流动性约束的影响。比如欧盟针对保险基金偿付风险问题制订了类似于巴塞尔III的规定,亦即 “偿付能力II”标准(Solvency II),对中长期投资比例予以严格限定,并且要求投资年限25年期债券的年收益率应该达到18%,这一收益率对基础设施融资而言显然过高。[⑫]目前金融市场上保险基金在中长期融资供应中仅占7%的比重,受到上述限定条件的制约,这一比重未来也将难以得到实质性提升。

主权基金的风险偏好与基础设施的融资需求也保持较高的匹配度。尽管投资发展中国家基础设施领域可能存在一定的投资风险,但考虑到风险的概率和主权基金对基建领域投资风险的综合承受能力,并不明显违背主权基金的投资原则。与此同时,由于采取分散投资策略,主权基金对风险的承受能力亦有所增强。尤其受到当前发达国家债券和金融市场不景气的影响,主权基金资产转移进一步加快,愈发倾向于将部分投资分散于高收益的风险类投资。因此,投资风险并不构成主权基金参与基础设施融资的阻碍因素。本质言之,主权基金投资基础设施领域的现象本质是一种市场机制推动的商业投资行为,商业投资本身业已考虑到各种可能的风险因素。研究表明,规模越大的主权基金承受风险的能力越大,投资基础设施领域的倾向越强。PREQIN数据显示,2013年管理资产1000亿-2490亿美元的基金,100%投资基础设施领域。相比之下,管理资产10亿美元以下的基金,投资基建的比重仅有13%。

资料来源:Preqin 2015

二、主权基金参与国际基础设施融资的路径选择与发展趋势分析

(一)主权基金投资基础设施领域渐成国际主流

后危机时代,主权基金对基础设施领域的投资前景较为看好,主权基金投资基础设施领域渐成国际主流,PREQIN数据显示,2015年60%的主权基金开始涉足基础设施领域,高于投资私募基金、对冲基金和其他长期机构投资者的比重。实际上,不仅仅主权基金,受到传统国际金融市场收益格局的影响,其他类型基金也开始涉足基础设施领域,并对主权基金投资构成一定的竞争。[⑬]2006-2013期间,主权基金在港口和机场等基础设施领域累计投资91亿美元,在水务领域投资70亿美元,在电网和发电设施领域分别投资55亿和40亿美元,在油气管道、高速公路和铁路领域累计投资35亿美元。[⑭]由于政治敏感性及激烈的商业竞争,目前,基础设施领域内主权基金仅电信业尚未涉足。

实际上,主权基金投资基础设施领域也受到国际金融资产价格变动的影响,传统能源、矿产等大宗商品价格下滑对主权基金收益产生较大的冲击。世界60%的主权基金资本来源为油气资源,受油气价格下跌,不得不主动调整资产投资类别,以分散收益风险。[⑮]我国中投公司亦采取类似战略,正将投资从能源、矿产等传统领域转移,投向基础设施等领域。[⑯]此外,由于主权基金具有准财政基金的性质,越来越多的国家推动主权基金回流以弥补国内基础设施资金缺口以进行反周期调节。

此外,部分国家从基建融资出发,积极组建新的主权基金以撬动更多的社会资产,参与国内基础设施融资。最典型的是印度内阁于2014年7月通过的4000亿卢比规模的国家投资与基础建设基金(NIIF),该基金由印度政府持股49%,剩余51%份额由市场持有,目前俄罗斯、新加坡、阿联酋等国主权基金均愿意参与投资。[⑰]印度邻国孟加拉国也积极推动成立主权基金,预计初始规模为10-20亿美元,孟加拉国期望通过主权基金投资本国基础设施领域以提升本国出口经济竞争力。埃及等国家也积极设立主权基金以服务基础设施融资,尽管外界对其规模或最终能否设立尚存疑问,但埃及政府主要官员已在公开场合提及设立主权基金的计划。[⑱]

(二)新兴市场国家通过主权基金投资国内市场现象愈发明显

近年来,受金融危机导致的资金缺口的影响,新兴市场国家主权基金投资国内市场的现象愈发明显。一般而言,主权基金出于保值和增值目的而设立。国内与国际市场的投资选择主要受投资收益率的影响,一旦国内市场收益率高于国际市场,投资国内应该成为最优选择。[⑲]与此同时,主权基金具有准财政基金的性质,越来越多的主权基金回流本国市场以弥补本国财政缺口。Truman(2011)通过对60余家主权财富基金的投资行为分析发现,有16%的基金有投资本国市场的情况。[⑳]目前一些来自安哥拉、尼日利亚、乌干达、赞比亚、坦桑尼亚、莫桑比克和摩洛哥等国的基金正积极筹划投资本国市场。[21]

大宗商品价格持续下行背景下,相关新兴市场国家出于弥补财政缺口目的,正动用主权基金更新国内生产建设类基础设施,推动产业结构的转型升级和反周期经济调节,以俄罗斯、南非和尼日利亚等国最为典型。比如,受低油价和欧美经济制裁的冲击,俄罗斯财政捉襟见肘,不得不动用石油基金弥补国内基建资金缺口;[22]南非公共投资公司作为财政支出的重要补充,从稳定增长和推动经济可持续发展角度,将国内大型基建项目列为主要投资目标;尼日利亚目前正推动250亿奈拉的基础设施投资计划,其中大部分资金来自尼日利亚主权财富基金管理局(NSIA)掌握的基础设施基金。[23]比如,澳大利亚未来基金通过间接投资的方式投资基础设施领域,并且正逐步扩大对基础设施的风险敞口。

实际上,大部分基于大宗商品出口盈余建立起来的投资基金主要目的在于稳定商品出口国的财政收支以避免大宗商品价格起落造成的财政缺口,从诸多主权基金设立之初的投资战略可见一斑。比如资产总额100亿美元的俄罗斯直接投资基金以国内直接投资为直接目标,通过私募基金的方式吸引国际大型机构投资俄国内市场;法国战略投资基金的设立旨在避免本国优质资产被国际资本收购,同时为推动本国创新型企业发展,拟将251亿美元的资产100%投资国内市场;[24]澳大利亚未来基金从政府长期收益出发在国内投资比重达30%;此外,马来西亚主权基金Kazanaba公司、哈萨克斯坦Samruk-Kazuna投资公司、巴勒斯坦投资基金、阿布扎比投资局等发展中国家的主权基金均将本国经济发展置于首要位置,以推动国内经济的稳定和可持续增长。总而言之,由于主权基金可以扮演辅助财政和金融调控多重角色,关键时刻投资国内不仅有助于实现资产的保值增值,还可以起到弥补财政缺口和辅助国内金融市场稳定的政策功能。

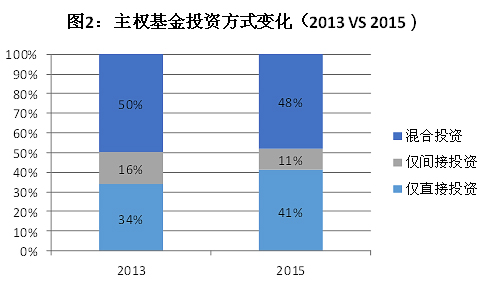

(三)直投方式渐成主流,“一带一路”沿线投资空间巨大

相关主权基金在本国经济发展中积累了相当的经验,同时,考虑到间接投资需要支付高额的基金管理费,很多主权基金机构在国际基础设施投资中愈发倾向于采用直投方式,并且这一势头增长迅猛。Preqin数据显示,2013年投资基础设施的主权基金中大约有34%完全采用直投的方式,2015年这一比例上升至41%,投资基金中采用直接与间接混合投资方式的比重则达到89%(如图3所示)。[25]实际上,部分未采用直投方式的基金主要受到自身管理条例的限制,并且相关公司正积极推动基金运作规则的重新修订。比如,世界最大规模的挪威主权财富基金正推动改变公司管理条文中关于直接投资的限制,积极进入基础设施直接投资领域。[26]

世界著名主权基金采用直投方式极为普遍,阿布扎比投资局和新加坡投资公司即是典型案例。阿布扎比投资局在基础设施领域采取“与可信赖伙伴合作小额持股,并投资发达国家”的策略,目前其主要投资包括伦敦盖特威克机场、挪威天然气运输基础设施合资公司以及运营超过1.2万公里的油气管道和三座澳大利亚港口的Open Grid Europe公司。[27]中国投资公司分别于2010年和2012年对美国火力发电公司AES和英国泰晤士水务公司进行直接投资,投资额分别达到15.81亿和13.49亿美元。截止2013年底,中投资产组合中能源类、电信服务和公用事业投资比重达11.7%。[28]与此同时,中投公司积极组建直投公司,拟在未来进一步加大在基建领域的直投力度和比重。

资料来源:Preqin 2015

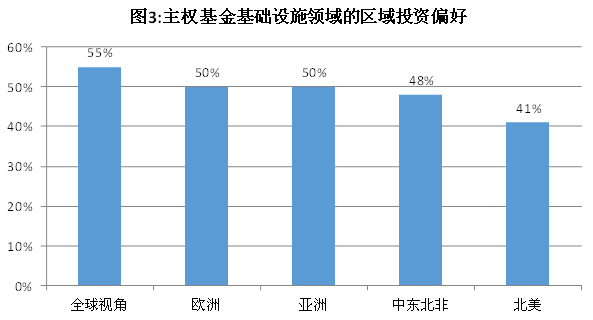

“一带一路”倡议背景下,主权基金投资区域选择与“一带一路”沿线存在较高的地理重合度。中投公司、阿布扎比投资局等知名基金愈发倾向于投资“一带一路”沿线的主要新兴经济体。Preqin(2015)数据显示,亚洲地区是主权基金最感兴趣的投资区域之一,中东北非地区是吸引主权基金投资增长最快的地区。[29]从主权基金投资区域偏好角度看,亚洲区域和欧洲区域是主权基金最倾向的投资区域。主权基金在投资地区选择方面愈发倾向于发展中国家,与“一带一路”沿线区域存在较高的地理重合。发达国家市场上,欧洲是主权基金最青睐的投资区域,以中投公司广泛涉足欧洲基础设施市场最为典型。目前,中投公司已广泛涉足“一带一路”沿线道路交通、水务、电力、甚至核能和通信领域。[30] 2015年中投公司成立海外直投基金-中投汇通(CIC Capital),初始资本为50亿美元,规划资本为1000亿美元,重点指向“一带一路”沿线基础设施领域。

资料来源:Preqin 2015

三、推动主权基金参与“一带一路”沿线基建融资的制度设计思考

(一)推动主权基金与现有多边金融机构的合作机制对接

“一带一路”倡议背景下,全球基础设施建设和投融资合作进入新阶段。围绕沿线基建资金缺口问题,诸多金融机构应运而生。近年来,我国接连推动成立亚投行、新开发银行和丝路基金等多边金融机构和资金实体。但这资金实体规模有限,其设立的最终目标旨在通过杠杆作用撬动更多的社会资本参与,主权基金作为重要的社会伙伴资本,推动与上述多边金融机构间的投融资机制对接有助于实现投资的杠杆效应。

第一、推动主权基金与亚投行和新开发银行的业务对接,与多边金融机构形成基础设施领域的投资合作伙伴。一方面新开发银行可以借助主权基金的现有投资渠道,降低沿线投资风险;另一方面,主权基金可以借助多边开发金融机构的“知识银行”功能,对项目选择进行更科学有效的设计,促进基础设施建设更好地服务经济增长。可以考虑分别以亚投行和新开发银行为平台,建立与全球主要主权基金机构的业务对话机制,推动投资信息共享和项目磋商。

第二、积极推动主权基金入股现有沿线投资基金。当前,不同主权基金投资地域相对分散,吸引主权基金参与或入股“丝路基金”类基金实体,有助于更好地实现国际资本整合。除“丝路基金”外,目前可推动主权基金与中非合作基金(CAD)、东盟基金等基金实体的对接,推动机构之间进行公私合营(PPP)等融资合作。除传统债券融资方式外,推动实现股权等更灵活的融资安排,中投公司积极注资“丝路基金”等基金实体即为例证。

第三、发挥中国主权基金的行业引领作用,通过“筑巢引凤”吸引和汇聚其他国际主权基金进行战略合作,引导国际资本更便捷地进入基础设施领域。中投公司作为国际主权基金的行业翘楚,可利用其在行业内的影响力和号召力,探索建立主权基金投资和业务交流平台,推动行业内投融资合作机制建设。

(二)推动我国“走出去”资本与其他基金在沿线建立投资合作伙伴关系

在“一带一路”沿线推动各类基金实体的投资合作,有助于实现相互借力和优势互补,降低投资信息不对称背景下的投资风险。信息不对称背景下的合作具有合作博弈特征,有助于降低我国资本走出去的交易成本。由于基础设施领域涉及复杂的政治、法律和社会问题,邀请其他国际资本共同投资有助于较好地借力于成熟的资本运作主体,降低企业投资不确定风险。对于大部分投资国内基础设施的新兴市场国家主权基金而言,他们对本国市场投资环境更具信息优势,由于具备准财政性质,他们在投资过程中也充分考虑到收益和风险问题。

推动包括我国主权基金在内的资本实体与相关国家主权基金一同投资本国或第三方市场有助于降低投资风险。当前国际上通过建立国际投资合作伙伴降低投资风险的做法在国际上较为普遍。近年来主权基金在投资实践中积极联合其他投资者分散投资风险,比如与当地有实力的机构联合分散风险,或通过第三方管理机构进行资金运作。与此同时,考虑到降低基金运营管理成本,主权基金亦可同相关机构组建合资公司。比如,阿拉斯加永久基金(Alaska Permanent Fund)和全球基础设施伙伴(Global Infrastructure Partners(GIP))成立合资公司,2013年购入荷兰码头投资有限公司(Terminal Investment Ltd)35%的股份。由澳大利亚工业地产嘉民集团(Goodman Group)和阿布扎比投资公司组建的合资公司GJDP(Goodman Japan Development Partnership)投资日本相关基础设施行业。

此外,我国企业对“一带一路”沿线国家投资环境缺乏了解,“走出去”过程中需引入第三方合作伙伴共同投资以降低各种不可控风险。比如在一些被视为敏感的投资领域寻求西方公司的合作将有助于降低西方国家的担忧。传统西方观点认为主权基金因缺乏透明性和非纯市场化运作方式而可能会成为一种国际政治工具。此外,在“一带一路”沿线寻求与第三方合作也将有助于实现与相关国家在知识、关系网络、政治合作等各方面的相互借力,同时降低相关国家的政治担忧。李克强总理在会见美国贸易代表团时提出中美在第三方市场上共同推动“国际产能合作”的倡议,充分说明第三方合作的创新模式有助于合作双方实现优势互补和互利共赢。2015年以来,中投公司正与哈萨克斯坦研究建立中哈产能合作专门基金,规模约为60亿美元。产能合作涉及大量工业生产类基础设施建设,未来可在“一带一路”沿线引入更多的第三方合作伙伴参与相关项目投资。

(三)吸引国际主权基金投资我国国内市场的必要性和可行性

“一带一路”战略作为我国新阶段对外开放的重要政策举措,是我国区域发展政策的国际延伸,政策设计初衷旨在通过与沿线区域的增长互动,推动我国中西部地区的全面发展。因此,参考国际主权基金投资国内市场的做法,吸引国际主权基金投资我国中西部地区基础设施,也应成为“一带一路”倡议的重要政策抓手之一。

当前,国内经济下行压力渐显,资本“走出去”与资本“引进来”并未同步发生,在外贸盈余锐减背景下,我国资本流动的平衡体系被打破。与此同时,受美联储加息和市场投机等因素的影响,人民币币值波动区间增大,对我国经济稳定和可持续增长造成不利影响。目前,推动国际主权基金投资国内市场具有现实必要性和客观可行性。国际主权基金流入有助于弥补国内基建等领域的资金缺口,有助于降低国内市场资金使用成本和平抑短期资本流动对金融市场的冲击,同时有助于为我国主权基金及其他类型资本“走出去”创造“双向开放”的对等市场环境。

第一、外资流入骤减和资本外流增大背景下,我国存在较大的区域性基建基金缺口,中西部地区情况尤为严峻。当前市场上已经显示出诸多基金面趋紧的迹象,尽管央行推动短期流动性操作,但市场资金短缺已经成为我国货币和资本市场上一个结构性问题。国内市场流动性趋紧背景下,基建等领域的融资成本显著上升,目前通过国内信托等金融机构发放的基建金融产品的融资成本大多超过10%,远高于国际市场平均水平。该背景下,吸引主权基金流入有助于缓解当前国内流动性紧缺局面。[31]

第二、吸引国际主权基金进入我国国内市场有助于弥补我国资本净流出产生的资金缺口。目前直投方式渐成主流背景下,主权基金投资国内市场具有与外商直接投资(FDI)类似的性质,相比其他类别的资本流动,国际主权基金流入对国内市场负面冲击较小,同时作为中长期投资者较少受到短期市场波动影响,有助于平抑短期资本对我国宏观市场的冲击。

第三、吸引国际主权基金投资我国国内市场,有助于向国际展示我国对政府基金的态度和立场,有助于为我国资本“走出去”创造对等的“双向开放”国际环境。十八届三中全会以来,我国积极推动混合所有制改革,对传统政府控制领域向社会资本放开,该政策举措为主权基金进入相关领域提供了重要政策支撑。供给侧改革背景下,我国推动结构性减税客观上压缩了未来财政支出的政策空间。主权基金投资国内基础设施领域具有辅助财政的功能,有助于弥补经济减速带来的财政缺口。

尽管如此,我们仍需意识到主权基金投资国内市场可能产生的问题,比如逆向选择和道德风险问题,传统高收益和低风险领域常常被敏感的商业机构占据,投资的逆向选择风险很可能使得主权基金在国内市场上损兵折将。因此需要强调以市场在资源配置中发挥决定性作用为前提,强调政府发挥公平的政策引导角色,避免政府成为投资损失的最后埋单者。

总结

后危机时代,基础设施建设成为推动全球经济复苏和增长的重要政策抓手,然而受到大规模基建需求和资本供应结构错配的影响,全球基建融资缺口巨大。本文研究认为,主权基金作为中长期导向的机构投资者,近年来发展迅猛,其巨大的体量可成为国际基础设施领域的重要资金供给者。主权基金投资地域偏好与我国“一带一路”倡议存在较高的重合性,未来可推动“一带一路”沿线主要投资机构、资金实体与国际主权基金形成投资伙伴关系,比如,推动主权基金与亚投行、新开发银行和“丝路基金”的投融资合作,增强业务协调和投资信息共享。与此同时,借鉴其他新兴市场国家主权基金投资国内市场的经验,发挥我国主权基金行业翘楚作用,吸引其他国际基金共同投资我国国内市场,降低国内基础设施领域的融资成本,弥补供给侧改革背景下大规模减税产生的政府基建融资缺口,同时平抑资本短期进出产生的市场波动及因此可能对我国宏观经济稳定产生的冲击。

文献来源:《开放导报》

注释:

[①] 2015 Sovereign Wealth Fund Review[R]. PREQIN, 2015.05.

[②] Ibid.

[③] Chan et al.Public Infrastructure Financing: An International Perspective, Productivity Commission Staff Working Paper, 2009.

[④] César Calderón and Luis Servén. The Effects of Infrastructure Development on Growth and Income Distribution [J].Economic Research Division,2008.

[⑤] L. Alan Winters. Globalization, Infrastructure, and Inclusive Growth[R]. ADBI Working Paper Series, No. 464.February 2014.

[⑥] Jongheuk Kim. Infrastructure and Business Cycle in Emerging Market Economy[C]. Fall 2012 Midwest Macroeconomics Meetings, Nov. 9, 2012.

[⑦] BAFFI. The Great Reallocation-Sovereign Wealth Fund Annual Report 2013[R]. BOCCONI, Sovereign Investment Lab. 2013. Available at:

www.unibocconi.it/wps/wcm/connect/95881e34-230a-498d-9e92-201190a7db9a/int_report_SIL_2014_completo.pdf?MOD=AJPERES

[⑧] 赵倩:楼继伟鼓励通过PPP促进基础设施投资[N].经济参考报,2015.04.21.

[⑨] Alan Gelb, Silvana Tordo. Sovereign Wealth Funds and Long-Term Development Finance: Risks and Opportunities[R]. World Bank Report, 2014.

[⑩] Roberts Grava. Taking the long view:Strategies for long-term investors[R]. J.P. Morgen Report ,June 2015.

[⑪] Sovereignty Wealth Funds 2014[R]. Joint Report by ESADE, KPMG & INVESTIN SPAIN, 2014.

[⑫] BAFFI. The Great Reallocation-Sovereign Wealth Fund Annual Report 2013[R]. BOCCONI, Sovereign Investment Lab. 2013. Available at:

www.unibocconi.it/wps/wcm/connect/95881e34-230a-498d-9e92-201190a7db9a/int_report_SIL_2014_completo.pdf?MOD=AJPERES

[⑬] 比如在澳洲收费公路运营商Transurban收购昆士兰州高速公路有限公司(Queensland Motorways Ltd)的案例中就有其他机构投资者与主权基金相互竞争的身影,激烈的竞争将价格投资推高至70.5亿澳元。

[⑭] Sovereignty Wealth Funds 2014[R]. Joint Report by ESADE, KPMG & INVESTIN SPAIN, 2014.

[⑮] 21世纪经济报道:大宗商品暴跌衍生效应: 能源、矿产类主权基金大缩水 或成撤资“主力”[N].2015.09.30.

[⑯] WSJ.CIC to increase international infrastructure investment, says chairman [N]. 31 March, 2015.

http://www.out-law.com/en/articles/2015/march/cic-to-increase-international-infrastructure-investment-says-chairman/

[⑰] New Indian Express. Russian SWFs Have Shown Investment Interest in NIIF: Finance Minister[N].25th December 2015. Available at:

http://www.newindianexpress.com/world/Russian-SWFs-Have-Shown-Investment-Interest-in-NIIF-Finance-Minister/2015/12/25/article3195116.ece

[⑱] Sherelle Jacobs. Egypt launches sovereign wealth fund as economy bites[J]. African Banker, August 2015.

http://africanbusinessmagazine.com/african-banker/egypt-launches-sovereign-wealth-fund-as-economy-bites/#sthash.v2PkSly0.dpuf

[⑲] Berg 等(2012)、Collier等(2009)对此具有较为系统的论述,详情可参考:Berg, Andrew, Rafael Portillo, Shu-Chun S. Yang, and Luis-Felipe Zanna. Public Investment in Resource-Abundant Developing countries. IMF Working Paper 12/274. 2012.

[⑳] Edward Truman. Sovereign Wealth Funds: Is Asia Different?[R]. Working Paper 11-12. Peterson Institute, 2011.

[21] Alan Gelb, Silvana Tordo, and Harvard Halland. Sovereign Wealth Funds and Domestic Investment in Resource-Rich Countries: Love Me, or Love Me Not[R]. The World Bank Economic Premise, Jan. 2014.

[22] 2014年10月14日,俄罗斯财政部第一副部长塔季扬娜·涅斯捷连科表示,2015年-2017年可能会从俄罗斯联邦储备基金中支出约1.5万亿卢布,用于俄联邦政府预算融资(储备基金与福利基金是俄罗斯政府主权财富基金的两大重要组成部分,其资金主要来源于过去十年间俄罗斯石油销售的利润)。

[23] Sonny Atumah. Sovereign Wealth Funds for critical infrastructure [N]. Vanguard, 2016.01.09.

Available at: http://www.vanguardngr.com/2016/01/sovereign-wealth-funds-for-critical-infrastructure/

[24] World Bank Group. Sovereign Wealth Funds and Long-term Development Finance: Risks and Opportunities[R]. Paper prepared by the WGB staff for the G20 Investment and Infrastructure Working Group, Feb. 2014.

[25] 2015 Sovereign Wealth Fund Review[R]. PREQIN, 2015.05.

[26] Jan Zilinsky. Sovereign wealth funds should support efficient infrastructure [N]. Dec 15, 2015.

http://janzilinsky.com/sovereign-wealth-funds-efficient-infrastructure/

[27] Sovereignty Wealth Funds 2014[R]. Joint Report by ESADE, KPMG & INVESTIN SPAIN, 2014.

[28] 中国投资有限公司2013年度报告[R].2014. http://www.china-inv.cn

[29] Preqin. 2015 Preqin Sovereign Wealth Fund Review[R].2015.05.

https://www.preqin.com/docs/newsletters/inf/Preqin-Infrastructure-Spotlight-May-2015.pdf

[30] Xinhua News: CIC eyes infrastructure investment in Europe, US [N]. 2013.04.08.

http://www.globaltimes.cn/content/773428.shtml

[31] 我国最初推动中投公司设立的一个重要因素是缓解不断增长的外汇盈余导致的流动性过剩的压力,中投公司采用财政部发放国内债券的方式筹集股本,再而通过外管局兑换成美元资产投资海外市场,这一过程本身即是国内流动性冲销的过程。因此,当前外汇占款减少导致货币增速下滑的背景下,从维持央行货币政策稳定角度出发,中投公司或其他主权基金公司可采取类似的投资策略,作为央行流动性政策的辅助政策。