- G20与联合国2030可持续发展议程

- 全球经济治理:新挑战与中国路径

- 论中国对外经济合作的发展——理论建构与内核深化

- 日本民主党时代的对俄关系及战略性展望

- 亚太两强竞争性合作格局趋势与中国外交

- 亚太区域架构变动的现状与前景

- 美国液化天然气出口前景与中国

- "保护海外能源利益" 国际学术研讨会综述

- 新时期中国国际角色定位的内涵与意义

- 中国周边安全的新认知: 特点、功能与趋势

- 全球经济治理的新态势、中国的新角色及中国智库的新任务

- 全球经济治理的新态势、中国的新角色及中国智库的新任务

- 接力杭州峰会,续写世界和平发展新篇章

- 中国推动G20发挥全球治理的领导作用

- 成玉麟接受新华社采访,从日本视角评述G20杭州峰会

- 巴西总统可能是最需要G20的人

- 落实2030可持续发展议程 共筑人类社会美好未来

- 杭州峰会一大亮点:助推2030可持续发展议程

- G20让世界看到中国不是“挑战者”而是“建设者”

- 杭州峰会为G20构建新支柱开拓新领域

笔者将从机制转型的角度探讨G20缘何及如何引入2030年议程。G20要实现从危机应对机制向长效治理机制的转变,就必须有效提升机制的中长期目标、政治合法性以及执行力等要素,而2030年议程作为一个为期15年的具有普遍性和富有雄心的全球发展目标,恰好可以为G20的机制转型提供此类长效治理要素。在推动2030年议程落实的过程中,G20发展工作组需要发挥更大的作用,实现从单一的工作组向发展动力源的转变,同时加强与G20其他工作组的协调,关注发展领域各工作组间的政策一致性,使得发展元素广泛渗透于G20的各项议题和各工作组的讨论当中。

一、将2030年议程引入G20框架

2008年国际金融危机的爆发,促使G20机制从财长会议发展成为领导人峰会,并朝着“国际经济合作首要平台”的方向发展。但不容忽视的是,G20机制迄今仍保留着危机应对的特征。在宏观经济政策协调上,G20主要讨论成员国短期的财政货币政策;但随着成员国政策分化加重,政策协调效果明显下降。在全球经济治理体系改革议题上,相对2008—2009年而言,发达经济体改革治理体系的意愿大大下降,目前只能选择一些技术性较强的领域非常缓慢地推进改革,如监管影子银行、打击国际逃避税等。在这一背景下,如何打破G20只在金融危机时有效的“魔咒”,实现该机制从危机应对向长效治理的转型,成为G20发展亟须破解的难题。

引入2030年议程将有效促进G20的机制转型进程[②]:首先,2030年议程可为G20设立一个新的中长期目标,克服G20的“迷失感”。在金融危机期间,G20的目标相对明确,那就是避免世界经济重现1929—1933年的大萧条,正是这种共同的“恐惧感”使G20国家有了共同的目标指引,协调一致地采取了巨额的经济刺激计划。[③] 在金融危机爆发8年之后,共同的恐惧感已不复存在,成员国各自为政,政策分化明显,短期利益压过了长期利益。而2030年议程是一项普遍的议程,涵盖发达国家和发展中国家要共同实现的可持续发展目标,G20国家作为世界主要的经济体,应发挥引领作用,带头落实2030年议程,为大力促进世界经济长期稳定增长,实现可持续发展目标提供坚实基础和有利条件。

其次,2030年议程可以为G20成为全球经济长效治理机制增添“政治合法性”。尽管G20国家的国民生产总值(GDP)占全球85%,人口占2/3,但它始终无法摆脱一个质疑:凭什么世界上20个主要的经济体就能决定世界经济的所有大事。在金融危机时,只要主要经济体能够带领国际社会走出危机,合法性就不成问题;但在后危机的长效治理中,部分中小国家抱怨G20是“经济大国俱乐部”,欠缺合法性。相比之下,2030年议程是联合国通过的全球发展议程,几乎所有国家都参与了该议程的制定,具有很高的政治代表性。如果将2030年议程作为G20的目标,并强调大国并不谋求特权,而是承担更大的国际责任,帮助其他国家实现2030年议程目标,那么G20成为“国际经济合作首要平台”的合法性就会得到更多认可。

最后,2030年议程可为G20增强执行力提供机构支撑。决策效率和执行能力低下是制约G20机制转型的突出难题。本质上,G20是一个非正式国际机制或论坛,没有法律条约作为基础,也没有常设秘书处提供机构支撑。在G20会议上达成的共识,很难通过一个常设机构来进行落实,容易出现“以会议落实会议”、“以文件落实文件”的局面,这也导致历届G20峰会成果文件大有“一届盖过一届”的势头。而2030年议程是一个涵盖17项目标、169项具体目标的具体行动议程,每项议程都有相应的联合国机构或其他国际机构在负责落实。[④] 如果G20能够介入这些机构的具体落实工作,则既可作为世界最主要的经济体为这些机构提供“政治推动力”,又可通过制定本国的2030年议程国别落实计划,形成大国示范引领、各国竞相落实的良好局面,同时这些机构也会为落实G20峰会共识提供相应的人力、财力和物力保障,从而有效提高G20的执行力。

总体上看,2030年议程为G20机制转型提供了重要战略机遇,使后者在中长期目标、政治合法性以及机构支撑等方面都具备了长效治理的基础,但究竟如何将2030年议程引入G20框架呢?或者说,G20该如何在2030年议程的落实中发挥更大作用呢?一方面,作为G20中专门负责发展问题的工作机制,G20发展工作组(Development Working Group,简称DWG)需要发挥更大作用,从一个发展问题的“工作组”转变成为推动G20更加关注发展问题的“动力源”。另一方面,发展工作组还要推动G20其他工作组更加关注可持续发展问题,加强G20各工作组之间的协调和政策一致性,实现可持续发展议程在G20治理中的主流化。

二、G20发展工作组与2030年议程的落实

2010年G20多伦多峰会授权建立以来,发展工作组就强调G20的发展议程与其他国际发展议程既要相互补充、又要相互区别(complementary but differentiated):一方面,G20的发展议程以促进低收入发展中国家的经济增长作为主攻方向,与七国集团(G7)和经济合作与发展组织(OECD,即经合组织)以官方发展援助(ODA)为核心的发展议程和多边开发银行以发展融资为核心的发展议程相区别;另一方面,G20的发展议程要帮助发展中国家尤其是低收入发展中国家实现联合国制定的全球发展目标,与捐助国、联合国系统、多边开发银行和其他国际发展机构的努力形成补充。

正是在这样的指导思想下,2010年G20首尔峰会达成了《分享增长的首尔发展共识》(Seoul Development Consensus for Shared Growth)和《跨年度发展行动计划》(Multi-Year Action Plan on Development),设定了发展工作组开展工作的6项指导原则和9大行动支柱。[⑤] 这6项原则分别是聚焦经济增长、加强全球发展伙伴关系、关注全球或区域系统性问题、推动私营部门参与、发挥G20比较优势和成果导向;9大行动支柱分别为:基础设施建设、私营部门投资和就业、人力资源开发、贸易、普惠金融、抗风险增长、粮食安全、国内资源动员和知识共享。2012年洛斯卡沃斯峰会将绿色包容性增长纳入其中,使发展工作组的行动支柱扩展为10个。

2013年《圣彼得堡发展展望》(St. Petersburg Development Outlook)[⑥] 和2014年《布里斯班发展更新》(Growth for All: 2014 Brisbane Development Update)[⑦] 继承了“首尔发展共识”,但对发展工作组的“行动支柱”进行了精简和优化,集中在基础设施、粮食安全与营养、普惠金融与侨汇、人力资源开发、国内资源动员等5个领域。值得强调的是,尽管在这5个领域取得了突出成果,发展工作组仍只是作为G20下推动全球发展议程的诸多工作组之一,事实上G20的其他工作组也在开展类似努力,如能源可持续工作组对非洲能源可及性的讨论。这就导致在G20内部,发展工作组与其他工作组在发展问题上的重复努力甚至相互冲突。

2015年安塔利亚峰会通过了《G20和低收入发展中国家框架》(G20 and Low Income Developing Countries Framework)[⑧],标志着发展工作组从一个单独的工作组开始转型成为G20发展问题的动力源,将发展融入到G20的整体框架中,并划分为三个主要方面:支持国内发展资源、促进经济增长、提升包容性和机会平等。

在支持国内发展资源方面,G20发展工作组的核心关注是提升发展中国家的税收能力。目前,低收入发展中国家面临着一系列税收方面的挑战:税收政策不完善、税收征管能力不强、偷税漏税严重、税基狭窄、税收与公共财政支出没有形成良性互动及非法资金流动严重等。针对上述挑战,OECD、国际货币基金组织(IMF)、世界银行已向G20发展工作组联合提交《支持发展更高效的税收体系》(Supporting the Development of More Effective Tax Systems)报告,就G20如何在税收领域提高领导力和政治支持提出建议,尤其是在税基侵蚀和利润转移(Base Erosion and Profit Shifting, BEPS)以及税收情报自动交换(Automatic Exchange of Information on Tax, AEOI)方面。[⑨] 在税基侵蚀和利润转移项目上,G20发展工作组正推动发展中国家以平等身份参与规则制定和落实,并要求OECD等国际组织开发新的政策工具以帮助发展中国家落实新的税收规则。在税收情报自动交换项目上,G20采纳了IMF、世界银行等联合提出的“税收征管诊断评估工具”(Tax Administration Diagnostic Assessment Tool)以及OECD、联合国开发计划署(UNDP)联合提出的“无国界税收稽查员”(Tax Inspectors without Borders)倡议,帮助发展中国家参与税收情报的全球自动交换。此外,帮助发展中国家提高税收征管的能力建设也是发展工作组在税收领域的一项重要关切。

在促进经济增长方面,G20发展工作组主要聚焦通过加强基础设施建设以便有效促进经济增长、增加就业、提高经济竞争力并削减贫困。目前,全球约有7.5亿人缺乏干净的饮用水,约10亿人没有全天候的公路,而要缓解这一基础设施困境,每年约需额外投入1万亿美元资本,尤其是需要动员更多的私人部门投资基础设施建设。[⑩] 为此,G20发展工作组采取了一系列措施,以促进发展中国家的基础设施投资,主要包括:一是开发新的金融工具,发展工作组利用新的金融工具帮助发展中国家改善基础设施的项目准备,吸引机构投资者参与基础设施建设;二是诊断和分析风险,发展工作组组织在发展中国家开展基础设施投资的特别风险诊断和评估,与多边开发银行一起探讨在各国促进基础设施投资的路径;三是发起成立新的机构,发展工作组在澳大利亚悉尼发起成立了全球基础设施中心,促进基础设施投资的信息共享和协调,消除投资障碍、提高项目投资的使用效益,为项目潜在投资者提供有效对接平台,加快推进重大基础设施项目的融资和发展。[11]

在提升包容性和机会平等方面,发展工作组提出了包容性商业(Inclusive Business,简称IB)的倡议。包容性商业主要是通过市场化的方式将金字塔底端的民众带入到生产、销售、消费等价值链和供应链的各个环节。目前,部分发展中国家在包容性商业方面面临着一系列挑战,如信息不畅、规则限制、金融资源不足、基础设施落后等。对低收入发展中国家来说,建设开展包容性商业的激励机制尤其困难。为此,发展工作组提出了《包容性商业框架》(Inclusive Business Framework),提出了发展包容性商业的政策思路和战略举措,并对G20和非G20国家以及私人部门提出了具体的政策建议。2016年,发展工作组推动创建包容性商业全球论坛(Global Forum on Inclusive Business),以促进各国开展包容性商业的信息分享和交流。

总体上看,发展工作组正从处理发展问题的“工作组”转变为促进G20更加关注发展问题的“动力源”,重点放在支持国内发展资源、促进经济增长和提升包容性等三大领域。但实际上,除发展工作组外,G20其他工作组也开始越来越多地涉及可持续发展议题,特别是2030年议程涵盖了经济、社会、环境等多个维度,已远远超出发展工作组的职责范围。在这一背景下,加强G20发展工作组与其他工作组的协调,实现可持续发展议程在G20框架内的主流化,正成为将2030年议程引入G20框架的另一重要维度。

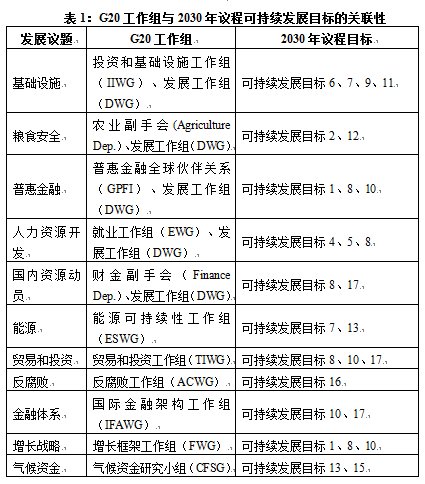

目前,发展工作组重点关注的领域主要有5个,即基础设施、粮食安全、普惠金融、人力资源开发、国内资源动员等。需要指出的是,在G20内部还有其他工作组与发展工作组有着重叠的关注,如投资和基础设施工作组对基础设施的关注,农业副手会对粮食安全的关注,普惠金融全球伙伴关系对普惠金融的关注,就业工作组对人力资源开发的关注,财金副手会对国内资源动员的关注,等等。因此,加强发展工作组与这些工作组在2030年议程落实中的协调和政策一致性,也就成为G20优化发展议程,提升其在2030年议程落实中贡献度的重要方面(表1)。

此外,尽管有的发展议题并未列入发展工作组的重点领域,但却为其他的G20工作组所关注,同时也是2030年议程目标(又称作可持续发展目标,Sustainable Development Goals,SDGs)的组成要素。例如,能源可持续工作组对能源问题的关注,反腐败工作组对反腐败的关注,增长框架工作组对增长战略的关注,等等(表1)。因此,发展工作组也应强化与这些工作组的协调与合作,以推动G20作为整体为2030年议程落实贡献更大力量。

在落实2030年议程的背景下,发展工作组应当如何加强与G20其他工作组的协调和政策一致性?换言之,对发展工作组而言,应该采取哪些措施来提升G20其他工作组的发展职能?笔者以为,以下四个方面尤其重要:

首先,应优化人员组成。发展工作组可建议G20其他工作组增加工作人员,以便更好地体现发展元素。这些人员既可以来自于发展工作组,也可以来自联合国系统各专门机构,还可以来自各地区性组织的相关专业委员会。例如,G20反腐败工作组的人员构成分为核心组(Core Group)和专家组(Expert Group),核心组的成员主要来自G20国家大公司的首席执行官(CEO),而专家组的成员构成尽管不如核心组那样单一,但也主要来自发达国家,其中不乏商界人士。这些专家在知识、文化和职业背景上高度相似,尽管其建议相当专业,但反腐败工作组的人员构成在推动2030年议程落实中的反腐败合作以及低收入发展中国家反腐败能力建设上依然有着局限性:

资料来源:“Template on G20 Members Actions to Implement the 2030 Agenda for Sustainable Development,” G20 Development Working Group Official Document, 2nd DWG Meeting, Nanjing, China, April 6-8, 2016。

一是其对低收入发展中国家腐败情况的复杂性了解不够,无法抓住低收入发展中国家腐败问题的症结,进而难以对症下药;二是这些专家更多了解政商关系领域的腐败,对其他领域的腐败问题并不熟悉,特别是涉及政治结构和政府自身问题时,无法给出特别有操作性的建议。因此,发展工作组可建议反腐败工作组通过特定方式优化人员构成,增加来自低收入发展中国家的人员,或者是来自非洲联盟反腐败委员会的人员,以进一步多元化其反腐败队伍。当然,考虑到反腐败工作组仍是G20的内设机构,其核心组人员仍应以G20国家为主,但其专家组成员可以更加多元化。只有在“人”的方面实现了突破,才有可能提升反腐败工作组对低收入发展中国家反腐败的贡献。

其次,应促进信息共享。一方面是要加强发展工作组和G20其他工作组之间的信息共享,交流各自的工作计划和工作进展,具体做法是邀请各自的代表参加对方的会议,做到“双向交流”。另一方面是要加强G20成员国与低收入发展中国家之间的信息共享。在落实2030年议程的过程中,G20国家和低收入发展中国家都有一些好的经验和做法,要加强信息交流和分享,具体措施可以是推动建立联合数据和案例研究中心。例如,在普惠金融领域,由于各国发展阶段不一,普惠金融在各国发展差异极大,尤其是发达国家和低收入发展中国家之间。尽管普惠金融全球伙伴关系(Global Partnership for Financial Inclusion, GPFI)已将普惠金融数据库建设列为工作重点之一,但其主要关注局限在G20国家内部。因此,发展工作组可建议纳入非G20国家的数据,与GPFI联合建立“全球普惠金融数据中心”。此外,部分发展中国家在普惠金融方面的成功案例实践也可以纳入其中,如肯尼亚的移动支付系统(MPesa),中国的支付宝和微信支付系统等,都可以与其他G20国家以及低收入发展中国家实现经验和信息的分享。

再次,应设置凸显发展元素的新议题。在宏观议程框架内,发展工作组可从低收入发展中国家角度出发,为G20其他工作组设置反映低收入发展中国家利益诉求的新议题,增强其他工作组的发展元素。例如,在税收议程内,G20财金副手会主要关注税基侵蚀和利润转移以及税收情报自动交换等议题,意在打击发达国家跨国公司和富人的海外逃税,而对于税收与发展以及如何帮助低收入发展中国家提高税收征管和国内资源动员能力等议题没有充分重视。因而,发展工作组可以根据低收入发展中国家对全球税收议程的需求,向财金副手会建议增设一些反映低收入发展中国家国情和发展利益的新议题,丰富有关税收议程的讨论,并提升其落实2030年议程的能力。

最后,应推广政策工具。对于发展工作组和G20其他工作组而言,部分具体的技术性工作实际上是交由相应国际组织完成的,由这些国际组织来提出各种政策工具(policy tools)。例如,在人力资源开发领域,就业工作组主要负责G20国家的人力资源开发,而发展工作组则主要负责非G20国家的人力资源开发。但事实上,具体的技术性工作并不是由发展工作组或就业工作组完成的,而是由一些实体性的国际组织来完成,如世界就业技能指标(World Indicators of Skills for Employment,简称WISE)是由OECD制定的,技术和职业教育与培训(Technical and Vocational Education and Training,简称TVET)则是由国际劳工组织开发的。因此,发展工作组和就业工作组需要在政策工具的推广上加强协调,使在一个工作组内运用的政策工具也能在另外一个工作组得到应用。这样,一些好的政策工具既可以在G20国家得到应用,也可以供非G20国家参考甚至予以推广,最大限度地增强G20全球经济治理和推动全球发展的政策一致性。

四、G20发展议程的挑战

发展工作组可以从优化人员组成、促进信息共享、设置发展议题和推广政策工具等四个方面来提升G20其他工作组的发展职能,加强G20各工作组在落实2030年议程中的协调,势必将大大增强G20对2030年议程落实的贡献。但不容忽视的是,G20发展议程仍然面临着一系列挑战。

首先,发展工作组议题泛化,政治层级不够。发展议题涉及面广,要在G20平台取得实际效果,需要整合制度框架。以增长议题为例,2009年匹兹堡峰会提出“强劲、可持续、平衡增长框架”,有效地维持了G20对全球经济增长议题的持续关注。与之相比,发展议题囊括了基础设施、粮食安全、普惠金融、国内资源动员、人力资源开发等多个领域,但整合性不够。

G20峰会筹备目前采取“财金轨道 协调人轨道”的“双轨制”。财金轨道早在领导人峰会机制建立前就已建立并运转10余年,较为成熟,对G20进程影响力较大。但该轨道更多关注宏观经济等短期议题,对人力资源开发、粮食安全等中长期议题关注较少。因此,财金轨道更多关心的是“增长”而非“发展”议题。发展工作组向协调人轨道负责,是协调人轨道下属的众多工作组之一,政治级别和受重视程度有限。

其次,发展工作组成员复杂,构成对推进发展议程的挑战。[12] 对发达国家来说,发展问题主要指帮助低收入发展中国家发展,其核心是对外援助问题。而在发展中国家,几乎所有部委都参与解决发展问题。因此,在G20内部,发达国家和发展中国家基于不同立场讨论发展问题,前者关注对外援助,后者关注经济增长。具体到成员构成,发展工作组的成员国代表中,7个来自外交部、5个财政部、4个国际发展合作部/机构、1个经济发展部、1个发展规划部、1个商务部,外加一个欧盟代表。较为分散的代表结构凸显发展事务的复杂性和多样性,使成员国间难以实现相互间的有效对接。这又导致代表间关注重点的差异,进而构成对G20发展议程的挑战。例如,来自外交部和国际发展合作部的代表可能更多从对外援助的视角来看待发展议题,而经济发展部代表可能会更多从经济增长的角度看待发展问题。

再次,发展工作组对其他国际发展议程的影响力不够。国际发展议程涉及诸多国际机构,如联合国、OECD、世界银行等,千年发展目标和2030年议程在国际发展目标设定上最具权威性。OECD发展援助委员会在协调捐助国发展援助和发展筹资上举足轻重。多边开发银行在具体的发展项目上也有着重要的影响力。G20作为国际经济合作的首要平台,发展工作组强调“要对捐助国、联合国系统、经合组织、多边开发银行的努力形成补充”,起到“增值”作用。但现实是,G20发展议程的成果并未得到国际社会的重视,并未发挥价值增值和“首要平台”的作用。这既与发展工作组和其他国际发展议程的互动不够有关,也与G20发展议程缺乏实体机构支撑有关。

最后,与G7发展议程的差异和竞争。例如,2016年的G7伊势志摩峰会和G20杭州峰会都将落实2030年议程作为重要目标,但其侧重点和落实途径迥然不同。2016年G7峰会延续了2015年峰会有关粮食安全、气候融资等问题的讨论。同时,抗击艾滋病、结核病、为疟疾全球基金增资等问题也得到重点讨论。相比之下,2016年G20杭州峰会的重心是讨论制定落实2030年议程的行动计划,不会涉及如何动员发展资金等问题。因此,有批评意见认为,G20发展议程是在“空谈发展,没有实际举措”,在广大发展中国家受关注程度不高。[13] 一旦G7在卫生、性别、粮食、气候等领域取得“实质性成果”,G20发展议程的推进必将面临更严峻的挑战。

结 束 语

自2008年全球金融危机爆发以来,G20在应对危机方面已取得重大进展;但随着危机逐渐缓解和长期化,G20面临自身发展方向抉择难题。如何推动G20从危机应对向长效治理机制的转变,已成为2016年G20峰会的一个重要关注。而2015年9月通过的2030年议程可能为G20机制转型提供了一个重要的机遇。G20需要将2030年议程全面引入自身议程,并使自身成为2030年议程落实的排头兵和中坚力量。在此过程中,G20发展工作组应发挥核心作用。除了在自身重点领域发挥引领作用外,发展工作组还应加强与G20其他工作组的协调,提升其他工作组的发展职能,实现发展议程在G20中的主流化。正如中国G20事务协调人李保东所言,“发展应成为G20议程的基因,从宏观经济政策到国际贸易投资,从创新增长方式到全球经济治理,发展的身影无处不在。这体现了中国对发展问题的重视,也体现了在中国推动下,G20对发展中国家的关注”。[14]

[责任编辑:张 春]

文献来源:《国际展望》

注释:

[①] 王毅:《力争打造杭州峰会十大成果》,2016年G20峰会官网,2016年5月27日,http://www.g20.org/dtxw/201605/t20160527_2285.html。

[②] 张海冰:《试析G20在联合国2015年后发展议程中的角色》,载《现代国际关系》2014年第7期,第44-51页。

[③] 关于“共同利益困境”与“共同失利困境”的讨论,参见Lisa Martin, “Interests, Power and Multilateralism,” International Organization, Vol. 46, No. 4, 1992, pp. 765-792。

[④] 张春:《中国参与2030年议程全球伙伴关系的战略思考》,载《国际展望》2015年第5期,第112-127页。

[⑤] G20, Seoul Development Consensus for Shared Growth, November 12, 2010, G20 Information Center, http://www.g20.utoronto.ca/2010/g20seoul-consensus.html; G20, Multi-Year Action Plan on Development, November 12, 2010, G20 Information Center, http://www.g20. utoronto.ca/2010/g20seoul-development.html.

[⑥] G20, St. Petersburg Development Outlook, September 5, 2013, G20 Information Center, http://www.g20.utoronto.ca/summits/2013stpetersburg.html.

[⑦] “Growth for All: 2014 Brisbane Development Update,” G20 Working Group Reports, November 16, 2014, http://www.g20.utoronto.ca/summits/2014brisbane.html.

[⑧] G20, G20 and Low Income Developing Countries Framework, November 16, 2015, G20 Information Center, http://www.g20.utoronto.ca/summits/2015antalya.html.

[⑨] OECD, Addressing Base Erosion and Profit Shifting, OECD Publishing, 2013, http://dx.doi.org/10.1787/9789264192744-en; OECD, Standard for Automatic Exchange of Financial Account Information in Tax Matters, OECD Publishing, 2014, http://www.oecd.org/ctp/exchange-of-tax-information/standard-for-automatic-exchange-of-financial-account-information-for-tax-matters-9789264216525-en.htm.

[⑩] G20, G20 and Low Income Developing Countries Framework, November 16, 2015, G20 Information Center, http://www.g20.utoronto.ca/summits/2015antalya.html.

[11] Global Infrastructure Hub, http://www.globalinfrastructurehub.org.

[12] 胡玉炜:《G20如何促进全球发展》,凤凰国际智库,2016年4月15日,http://pit.ifeng. com/a/20160415/48467083_0.shtml。

[13] John Kirton,“ G20-G8 Partnership in Global Economic Governance,” G20 Informational Center, University of Toronto, May 11, 2013 http://www.g8.utoronto.ca/scholar/kirton- chathamhouse-2013.html.

[14] 李保东:《在实现可持续发展目标联大高级别辩论上的讲话》,外交部网站,2016年4月21日,http://www.fmprc.gov.cn/web/wjbxw_673019/t1357596.shtml。